Распоряжение № 275-р от 30.08.2007

В соответствии с пунктом 3.27 Положения о Комитете экономического развития, промышленной политики и торговли, утвержденного постановлением Правительства Санкт-Петербурга от 10.02.2004 № 177 «0 Комитете экономического развития, промышленной политики и торговли»:

1. Утвердить Методические рекомендации по определению величины накладных расходов и сметной прибыли в сметной документации на ремонтно-реставрационные работы, осуществляемые за счет средств бюджета Санкт-Петербурга, согласно приложению.

2. Контроль за выполнением распоряжения возложить на заместителя председателя Комитета Голоулину Е.В.

Председатель Комитета экономического развития,

промышленной политики и торговли А.И.Сергеев

ПРИЛОЖЕНИЕ

к распоряжению Комитета экономического развития,

промышленной политики и торговли

от 30.08.2007 № 275-р

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ОПРЕДЕЛЕНИЮ ВЕЛИЧИНЫ НАКЛАДНЫХ РАСХОДОВ И СМЕТНОЙ

ПРИБЫЛИ В СМЕТНОЙ ДОКУМЕНТАЦИИ НА РЕМОНТНО -РЕСТАВРАЦИОННЫЕ РАБОТЫ,

ОСУЩЕСТВЛЯЕМЫЕ ЗА СЧЕТ СРЕДСТВ БЮДЖЕТА САНКТ-ПЕТЕРБУРГА

1. Общие положения

1.1. Методические рекомендации по определению величины накладных расходов и сметной прибыли в сметной документации на ремонтно-реставрационные работы, осуществляемые за счет средств бюджета Санкт- Петербурга (далее — Методические рекомендации), определяют порядок расчета величины накладных расходов и сметной прибыли при исчислении сметной стоимости ремонтно-реставрационных работ на объектах культурного наследия (памятниках истории и культуры) Санкт-Петербурга, осуществляемых за счет средств бюджета Санкт-Петербурга (далее — ремонтно-реставрационные работы).

1.2. Накладные расходы как часть сметной себестоимости ремонтно-реставрационных работ представляют собой совокупность затрат, связанных с созданием необходимых условий для выполнения ремонтно-реставрационных, строительных, ремонтно-строительных и пусконаладочных работ, а также их организацией, управлением и обслуживанием.

1.3. Нормативная величина накладных расходов отражает среднеотраслевые общественно необходимые затраты, входящие в состав цены на ремонтно-реставрационные работы.

1.4. Для определения стоимости ремонтно-реставрационных работ на различных стадиях инвестиционного процесса рекомендуется использовать систему норм накладных расходов, которые по своему функциональному назначению и масштабу применения подразделяются на следующие виды:

— укрупненные нормативы накладных расходов на ремонтно-реставрационные работы согласно приложению 1 к настоящим Методическим рекомендациям;

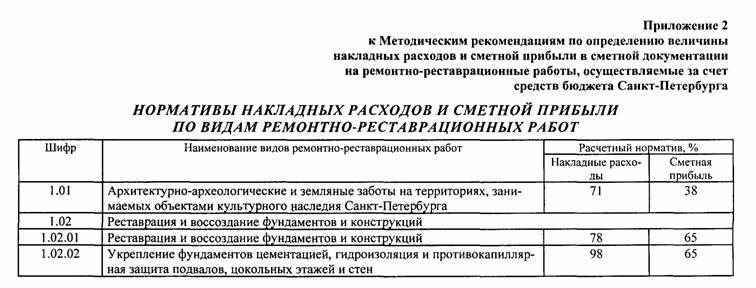

— нормативы накладных расходов по видам ремонтно-реставрационных работ согласно приложению 2 к настоящим Методическим рекомендациям.

1.5. Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих в составе прямых затрат.

1.6. Сметная прибыль в составе сметной стоимости ремонтно-реставрационных работ — это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование их работников. Сметная прибыль является нормативной частью стоимости ремонтно-реставрационных работ и не относится на себестоимость работ.

1.7. В составе норматива сметной прибыли учтены затраты на:

— отдельные федеральные, региональные и местные налоги и сборы, в том числе: налог на прибыль организаций, налог на имущество, налог на прибыль организаций;

— модернизацию оборудования, реконструкцию объектов основных фондов подрядных организаций;

— материальное стимулирование работников.

1.8. В качестве базы для исчисления сметной прибыли, как и для накладных расходов, принимается величина средств на оплату труда рабочих в текущих ценах в составе сметных прямых затрат.

1.9. Сметная прибыль определяется в соответствии с приложениями 1, 2 к настоящим Методическим рекомендациям.

2. Порядок определения нормативов накладных расходов при составлении сметной документации на ремонтно-реставрационные работы

2.1. Величина накладных расходов определяется в локальных сметах (сметных расчетах) в текущем уровне цен (базисном уровне цен на 01.01.2000).

При использовании укрупненного норматива накладных расходов на ремонтно-реставрационные работы начисление накладных расходов производится в конце сметы (расчета) за итогом прямых затрат.

Начисление нормативов накладных расходов по видам ремонтно-реставрационных, строительных, монтажных и ремонтно-строительных работ производится на комплексы работ, определяемых в соответствии с наименованием сборников государственных элементных сметных норм на строительные и специальные строительные работы, на ремонтно-строительные работы, на монтаж оборудования, на пусконаладочные работы.

2.2. Порядок применения нормативов накладных расходов в сметах зависит от метода определения сметной стоимости ремонтно-реставрационных работ и стадийности проектной документации.

2.3. При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) средства на оплату труда рабочих определены в текущем уровне цен, величина накладных расходов может быть определена по формуле:

на стадии проекта:

![]()

на стадии рабочей документации:

где:

Н — величина накладных расходов, руб. или тыс. руб.;

З — величина средств на оплату труда рабочих, учитываемая в составе прямых затрат локального сметного расчета (сметы), руб. или тыс. руб.;

Нс — укрупненный норматив накладных расходов на ремонтно-реставрационные работы (в процентах) согласно приложению 1 к настоящим Методическим рекомендациям;

Нpi— норматив накладных расходов по i-му виду ремонтно-реставрационных работ (в процентах) согласно приложению 2 к настоящим Методическим рекомендациям;

n— общее количество видов работ по данному объекту культурного наследия (памятнику истории и культуры) Санкт-Петербурга (далее объект).

2.4. При применении базисно-индексного метода, когда расчет средств на оплату труда рабочих производится на основе сметной величины оплаты труда, учтенной в действующей сметно-нормативной базе, могут быть применены следующие формулы:

на стадии проекта:

на стадии рабочей документации:

![]()

где:

3с и Зм — суммарная по объекту сметная величина оплаты труда рабочих в уровне сметных норм и цен на 01.01.2000, в руб.;

Н — величина накладных расходов, руб. или тыс. руб.;

Нс — укрупненный норматив накладных расходов на ремонтно-реставрационные работы (в процентах) согласно приложению 1 к настоящим Методическим рекомендациям;

Нpi — норматив накладных расходов по i-му виду ремонтно-реставрационных работ (в процентах) согласно приложению 2 к настоящим Методическим рекомендациям;

Иот — индекс текущего уровня средств на оплату труда по реставрации объекта по отношению к уровню сметной оплаты труда рабочих, учтенной в сметных нормах и ценах на 01.01.2000;

3сiи Змi — суммарные по i-му виду работ сметные величины оплаты труда рабочих в уровне сметных цен на 01.01.2000, в руб.;

n — общее количество видов работ по данному объекту.

2.5. При применении для определения стоимости работ в разделе локальных смет наряду с расценками на ремонтно-реставрационные работы расценок на ремонтные или строительные работы накладные расходы исчисляются по нормативу накладных расходов, установленному для соответствующего вида ремонтно-реставрационных работ от полной заработной платы, определенной по всем расценкам данного раздела.

2.6. В локальных сметах на ремонтные, специальные строительные и монтажные работы, стоимость в которых определена по соответствующим территориальным единичным расценкам, применяемым в Санкт-Петербурге, следует применять нормативы накладных расходов в соответствии с приложениями 3, 4 к настоящим Методическим рекомендациям.

2.7. При использовании организациями, применяющими упрощенную систему налогообложения, в локальных сметах укрупненных нормативов накладных расходов по видам ремонтно-реставрационных работ к указанным нормативам применяется коэффициент 0,7.

З. Порядок начисления сметной прибыли при составлении сметной документации на ремонтно-реставрационные работы

3.1. При составлении локальных сметных расчетов (смет) без деления на разделы начисление сметной прибыли производится в конце расчета (сметы), а при формировании по разделам — в конце каждого раздела и в целом по сметному расчету (смете).

3.2. Порядок начисления норматива сметной прибыли в сметной документации зависит от метода определения сметной стоимости ремонтно-реставрационных работ и стадийности проектирования.

3.3. При определении сметной стоимости ремонтно-реставрационных работ в текущем уровне цен величина сметной прибыли может быть определена по формулам:

на стадии проекта:

![]()

на стадии рабочей документации:

где:

П — величина сметной прибыли, тыс. руб.;

З — величина средств на оплату труда рабочих, учитываемая в составе прямых затрат локального сметного расчета (сметы), тыс. руб.;

Н3 — общеотраслевой норматив сметной прибыли, установленный к фонду оплаты труда рабочих в составе прямых затрат;

Нспi — норма сметной прибыли по i-му виду ремонтно-реставрационных работ (в процентах) согласно приложению 2 к настоящим Методическим рекомендациям;

n — общее количество видов работ по данному объекту.

3.4. При применении базисно-индексного метода величина сметной прибыли определятся по формулам:

на стадии проекта:

![]()

на стадии рабочей документации:

![]()

где:

ЗБ— величина средств на оплату труда рабочих, учитываемая в составе прямых затрат локального сметного расчета (сметы), составленного с использованием сметных норм и цен базисного уровня, тыс. руб.;

Зсiи 3мi — суммарные по i-му виду работ сметные величины оплаты труда рабочих, тыс. руб.;

Нспi — норма сметной прибыли по i-му виду ремонтно-реставрационных работ (в процентах) согласно приложению 2 к настоящим Методическим рекомендациям;

Иот — индекс текущего уровня средств на оплату труда по реставрации объекта по отношению к уровню оплаты труда рабочих, учтенной в сметных нормах и ценах базисного уровня;

n — общее количество видов работ по данному объекту.

3.5. Затраты, не учитываемые в нормативах сметной прибыли, определяются согласно приложению 2 к Методическим указаниям по определению величины сметной прибыли в строительстве, утвержденным постановлением Госстроя России от 28.02.2001 К 15 «Об утверждении Методических указаний по определению величины сметной прибыли в строительстве».

Укрупненные нормативы накладных расходов и сметной прибыли на ремонтно-реставрационные работы целесообразно использовать для разработки смет инвесторов и на стадии подготовки конкурсной документации при проведении подрядных торгов.

Укрупненные нормативы накладных расходов на ремонтно-реставрационные работы учитывают затраты на привлечение специализированных организаций по пожарной и сторожевой охране объектов культурного наследия (памятников истории и культуры) Санкт-Петербурга на период проведения ремонтно-реставрационных работ, затраты на содержание на строительных площадках производственных мастерских (кузниц, столярных, литейных и др.) для изготовления изделий по старым технологиям.

Примечание.

Нормативы накладных расходов и сметной прибыли по видам ремонтно-реставрационных работ следует применять на стадии разработки рабочей проектно-сметной документации, а также при расчетах за выполненные работы.

Принятые сокращения:

ГЭСН — государственные элементные сметные нормы на строительные и специальные строительные работы;

ГЭСНм — государственные элементные сметные нормы на монтаж оборудования;

ГЭСНп — государственные элементные сметные нормы на пусконаладочные работы;

ФЕР — федеральные единичные расценки;

ФЕРм — федеральные единичные расценки на монтажные работы;

ФЕРп — федеральные единичные расценки на пусконаладочные работы;

Аэс — атомная электростанция.

Принятые сокращения:

ГЭСНр — государственные элементные сметные нормы на ремонтно-строительные работы;

ФЕРр — федеральные единичные расценки на ремонтно-строительные работы.