Распоряжение № 917-р от 27.07.2015

Правительство Санкт-Петербурга

Жилищный комитет

РАСПОРЯЖЕНИЕ от 27 июля 2015 г. № 917-р

Об утверждении Методических рекомендаций по формированию сметы расходов на капитальный ремонт общего имущества в многоквартирных домах в Санкт-Петербурге

В целях реализации части 5 статьи 189 Жилищного кодекса РФ, в рамках реализации комплекса мероприятий в соответствии с утвержденным вице-губернатором Санкт-Петербурга И.Н.Албиным Планом мероприятий («Дорожной карты») по разработке новых технологических карт либо осуществлению привязки к типовым технологическим картам (типовых конструктивных решений) типовых конструктивных решений на производство работ по текущему и капитальному ремонту конструктивных элементов и инженерных систем, входящих в состав общего имущества в многоквартирных домах, расположенных на территории Санкт-Петербурга, а также разработке (актуализации) нормативных и методических документов, подлежащих применению при определении сметной стоимости выполнения услуг и(или) работ по текущему и капитальному ремонту общего имущества в многоквартирных домах, расположенных на территории Санкт-Петербурга:

1. Утвердить Методические рекомендации по формированию сметы расходов на капитальный ремонт общего имущества в многоквартирных домах в Санкт-Петербурге (далее — Методические рекомендации) согласно приложению.

2. Предложить заказчикам работ по капитальному ремонту общего имущества в многоквартирных домах в Санкт-Петербурге применять Методические рекомендации и прилагаемую к ним примерную форму сметы расходов на капитальный ремонт при подготовке сметы расходов на капитальный ремонт, утверждаемой решением общего собрания собственников помещений в многоквартирном доме о проведении капитального ремонта общего имущества в этом многоквартирном доме.

3. Контроль за выполнением распоряжения возложить на заместителей председателя Жилищного комитета Бородуля А.В. и Соловьеву Л.Д.

Председатель Комитета В.В.Шиян

ПРИЛОЖЕНИЕ

к распоряжению Жилищного комитета от 27.07.2015 № 917-р

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по формированию сметы расходов на капитальный ремонт общего имущества в многоквартирных домах в Санкт-Петербурге

Раздел 1. Общие положения

1.1. Методические рекомендации по формированию сметы расходов на капитальный ремонт общего имущества в многоквартирных домах в Санкт-Петербурге (далее — Методические рекомендации):

1.1.1. Содержат общие методические положения по формированию сметы расходов на капитальный ремонт общего имущества в многоквартирных домах в Санкт-Петербурге (далее — Смета расходов) и порядку расчетов Сметы расходов с применением утвержденных Правительством Санкт-Петербурга размеров предельной стоимости услуг и(или) работ по капитальному ремонту общего имущества в многоквартирных домах, расположенных на территории Санкт-Петербурга, которая может оплачиваться региональным оператором за счет средств фонда капитального ремонта, сформированного исходя из минимального размера взноса на капитальный ремонт общего имущества в многоквартирном доме (далее -МКД), на календарный год, указанный в Смете расходов (далее — Размер предельной стоимости).

1.1.2. Разработаны в целях обеспечения единообразия и простоты принципов формирования Сметы расходов, которая должна быть утверждена решением общего собрания собственников помещений в МКД о проведении капитального ремонта общего имущества в этом МКД в соответствии с частью 5 статьи 189 Жилищного кодекса РФ.

1.2. Смета расходов должна отвечать принципам открытости, доступности и достоверности представляемой в ней информации о стоимости планируемых к выполнению услуг и(или) работ по капитальному ремонту общего имущества в МКД.

1.3. В пределах стоимости работ, указанной в Смете расходов, утвержденной решением общего собрания собственников помещений в МКД о проведении капитального ремонта общего имущества в этом МКД, осуществляется:

1.3.1. Определение лимита средств на капитальный ремонт общего имущества в МКД на соответствующий календарный год для этого МКД по указанному в Смете расходов виду работ, который учитывается при формировании Краткосрочного плана реализации региональной программы капитального ремонта общего имущества МКД на соответствующий календарный год.

1.3.2. Формирование проектными организациями либо заказчиком работ по капитальному ремонту общего имущества в МКД (далее — Заказчик работ) в локальных сметах стоимости услуг и(или) работ по капитальному ремонту указанного в Смете расходов вида общего имущества в этом МКД, разработанных с учетом выбранного Заказчиком работ способа организации капитального ремонта объекта капитального ремонта в порядке, указанном в приложении к распоряжению Жилищного комитета от 16.02.2015 № 105-р «Об утверждении Методических рекомендаций по формированию требований к применяемым техническим решениям, технологиям и материалам, а также к оформлению описей работ по объектам капитального ремонта исходя из перечня работ, которые могут оплачиваться за счет средств фонда капитального ремонта, сформированного исходя из минимального размера взноса на капитальный ремонт общего имущества в многоквартирном доме».

Раздел 2. Порядок формирования Сметы расходов

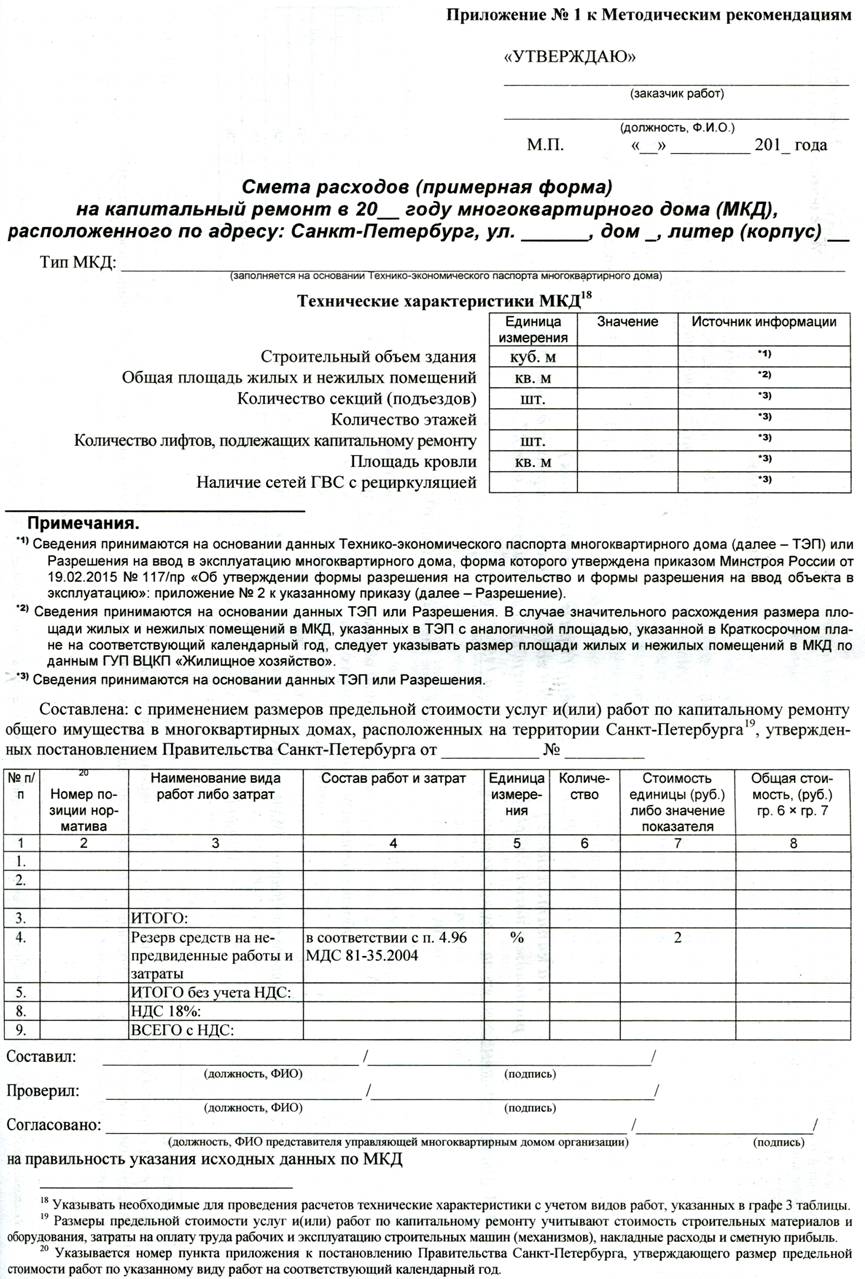

2.1. Смета расходов формируется в соответствии со Сметой расходов (примерная форма) согласно приложению № 1 к Методическим рекомендациям (далее — примерная форма Сметы расходов).

2.2. Смета расходов по конкретному адресу МКД должна составляться с учетом полного перечня работ по капитальному ремонту общего имущества в МКД, которые планируются к выполнению в течение календарного года, указанного в Смете расходов.

2.3. Заказчик работ определяет из различных источников следующие исходные данные для формирования Сметы расходов:

2.3.1. Адрес МКД (указывается полный адрес конкретного МКД, в котором в течение календарного года, указанного в Смете расходов, планируется выполнение работ по капитальному ремонту общего имущества).

2.3.2. Тип МКД (принимается в соответствии с Технико-экономическим паспортом МКД (далее -ТЭП).

2.3.3. Технические характеристики МКД перечисляются для видов работ, включенных в Смету расходов в соответствии с п. 2.2 Методических рекомендаций (принимаются в соответствии с ТЭП или Разрешением на ввод в эксплуатацию многоквартирного дома, форма которого утверждена приказом Минстроя России от 19.02.2015 №117/пр «Об утверждении формы разрешения на строительство и формы разрешения на ввод объекта в эксплуатацию»: приложение № 2 к указанному приказу (далее — Разрешение). Источником информации о размере площади жилых и нежилых помещений в МКД может быть информация, официально полученная из ГУП ВЦКП «Жилищное хозяйство».

2.3.4. Наименование работ и затрат (резерв средств на непредвиденные работы и затраты, НДС и др.) указывается Заказчиком работ в соответствии с действующими нормативными документами, в том числе с постановлением Правительства Санкт-Петербурга, устанавливающим Размер предельной стоимости на указанный в Смете расходов календарный год.

2.3.5. Состав работ и затрат (принимается в соответствии с таблицей 2 приложения к распоряжению Жилищного комитета от 29.01.2015 № 44-р «Об утверждении Методических рекомендаций по расчету размеров предельной стоимости услуг и(или) работ по капитальному ремонту общего имущества в многоквартирных домах, расположенных на территории Санкт-Петербурга»).

2.3.6. Единица измерения и стоимость единицы измерения работ и затрат (указываются в соответствии с постановлением Правительства Санкт-Петербурга, устанавливающего Размер предельной стоимости на указанный в Смете расходов календарный год).

Единица измерения в таблице расчетов Сметы расходов по конкретному виду работ и затрат должна соответствовать единице измерения соответствующего показателя технических характеристик МКД.

2.3.7. Количество работ и затрат (принимается в соответствии со значением Технических характеристик МКД, указанных в п. 2.3.3 Методических рекомендаций).

2.4. Перечисленные в пункте 2.3 Методических рекомендаций исходные данные указываются в соответствующих графах примерной формы Сметы расходов в соответствии со Сметой расходов (пример заполнения) согласно приложению № 2 к Методическим рекомендациям.

2.5. При отсутствии в примерной форме Сметы расходов технической характеристики МКД, соответствующей включенному в Смету расходов виду работ, ее следует внести самостоятельно.

2.6. Внесение изменений в примерную форму Смета расходов допускается только путем внесения необходимых дополнений без исключения содержащейся в ней информации.

2.7. Сформированная Смета расходов должна быть утверждена руководителем Заказчика работ, а также согласована представителем управляющей многоквартирным домом организации на правильность указания в Смете расходов исходных данных по МКД, указанных в пунктах 2.3.1-2.3.3 Методических рекомендаций.

Раздел 3. Порядок проведения расчетов Сметы расходов

3.1. Расчет Сметы расходов осуществляется на основании определенных Заказчиком работ исходных данных, перечисленных в пункте 2.3 Методических рекомендаций, в уровне цен декабря календарного года, в котором предусмотрено выполнение работ по капитальному ремонту общего имущества в конкретном МКД.

3.2. Расчет Сметы расходов проводится построчно по каждому отдельному виду работ с дальнейшим суммированием стоимости всех перечисленных в ней видов работ и применением к итоговой сумме начислений, указанных в примерной форме Сметы расходов.

3.3. Стоимость по отдельному виду работ определяется путем умножения значений, указанных в графе 6 «Количество» и в графе 7 «Стоимость единицы либо значение показателя», результат указывается в графе 8 «Общая стоимость».

3.4. При проведении расчетов не учитываются условия производства работ и усложняющие факторы, не производится начисление накладных расходов и сметной прибыли, поскольку перечисленные нормативы были учтены при разработке Предельной стоимости.

3.5. Исходя из суммарной итоговой стоимости (в том числе по нескольким видам) работ, полученной по строке 3 примерной формы Сметы расходов, производится начисление резерва средств на непредвиденные работы и затраты.

Резерв средств на непредвиденные работа и затрата определяется Заказчиком работ в размере, не превышающем 2 процентов для объектов капитального строительства непроизводственного назначения, в соответствии с пунктом 4.96 Методики определения стоимости строительной продукции на территории Российской Федерации» (далее — МДС 81-35.2004), утвержденной постановлением Госстроя России от 05.03.2004 № 15/1.

3.6. Поскольку размер Предельной стоимости рассчитывается в уровне цен декабря календарного года, в котором предусмотрено выполнение работ по капитальному ремонту общего имущества в конкретном МКД, при расчете Сметы расходов прогнозный индекс-дефлятор не учитывается.

3.7. Сумма средств по уплате налога на добавленную стоимость (далее — НДС) принимается в размере, устанавливаемом законодательством Российской Федерации, от итоговых данных по расчету Сметы расходов и показывается отдельной строкой.

В тех случаях когда по отдельным видам объектов капитального ремонта законодательством Российской Федерации установлены льготы по уплате НДС, в данную строку включаются только средства, необходимые для возмещения затрат подрядных организаций по уплате ими НДС поставщикам материальных ресурсов и другим организациям за оказание услуг (в том числе по проектно-изыскательским работам). Размер этих средств определяется расчетом в зависимости от структуры ремонтных работ.