Проект методики определения величины накладных расходов в строительстве

Министерство строительства и жилищно-коммунального хозяйства Российской Федерации

(МИНСТРОЙ РОССИИ)

ПРОЕКТ МЕТОДИКИ определения величины накладных расходов в строительстве

1. Общие положения

1.1. Настоящая Методика определения величины накладных расходов в строительстве (далее — Методика) разработана во исполнение части 3 статьи 8.3 Градостроительного кодекса Российской Федерации как методика, необходимая для определения величины накладных расходов в строительстве (далее — величина накладных расходов), и устанавливает порядок определения величины накладных расходов при подготовке сметной документации на строительство, реконструкцию, капитальный ремонт объектов капитального строительства (далее — строительство) в составе проектной документации.

1.2. Положения Методики применяются в обязательном порядке при определении сметной стоимости строительства, финансируемого с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома (общего имущества в многоквартирном доме), осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме, и в иных случаях, установленных законодательством Российской Федерации.

1.3. Накладные расходы как часть себестоимости строительства представляют собой совокупность затрат, связанных с созданием общих условий строительного производства, его обслуживанием, организацией и управлением.

1.4. Нормативы накладных расходов, предусмотренные Методикой, предназначены для исчисления величины накладных расходов при определении сметной стоимости строительства и разработаны по принципу усреднения на основании анализа данных федерального государственного статистического наблюдения о затратах на производство и продажу продукции (товаров, работ, услуг) в целом по отрасли с учетом структуры сметных прямых затрат в сметной стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ (далее — строительно-монтажные работы).

1.5. Нормативы накладных расходов, предусмотренные Методикой, выражены в процентах от фонда оплаты труда работников в составе сметных прямых затрат и дифференцированы по видам строительно-монтажных работ, а также в зависимости от территории, на которой осуществляется строительство: отдельно для районов Крайнего Севера, приравненных к ним местностей и остальной территории Российской Федерации.

1.6. Сметная нормативная величина накладных расходов отражает среднеотраслевые затраты организаций, осуществляющих строительство, на покрытие административно-хозяйственных расходов, расходов на обслуживание работников строительства, организацию работ на строительных площадках и других относящихся на себестоимость строительства и учтенных нормативами накладных расходов согласно положениям Методики.

1.7. Учет затрат, не включенных в нормативы накладных расходов, осуществляется согласно положениям соответствующих методических документов.

1.8. В составе Методики предусмотрены общие положения по определению величины накладных расходов, нормативы накладных расходов, требования о порядке их разработки и применения, положения о статьях затрат накладных расходов, а также сведения об отнесении территории Российской Федерации к районам Крайнего Севера и приравненным к ним местностям.

1.9. Методика разработана в соответствии с требованиями действующего законодательства, на основании положений нормативных правовых и методических документов по бухгалтерскому учету, налогообложению, сметному нормированию и ценообразованию в области градостроительной деятельности.

1.10. Предусмотренные Методикой нормативы могут быть пересмотрены уполномоченным федеральным органом исполнительной власти в соответствии с установленным порядком в связи с изданием новых законодательных и нормативных актов, а также по результатам наблюдений и анализа фактических расходов строительных организаций и изменения структуры затрат в составе сметной стоимости строительства.

2. Порядок разработки нормативов накладных расходов

2.1. Нормирование накладных расходов осуществляется расчетно-аналитическим методом по видам строительно-монтажных работ в процентах от фонда оплаты труда работников в составе сметных прямых затрат, с учетом разработки отдельных нормативных показателей для применения при определении сметной стоимости строительства, осуществляемого в районах Крайнего Севера, приравненных к ним местностях и на остальной территории Российской Федерации.

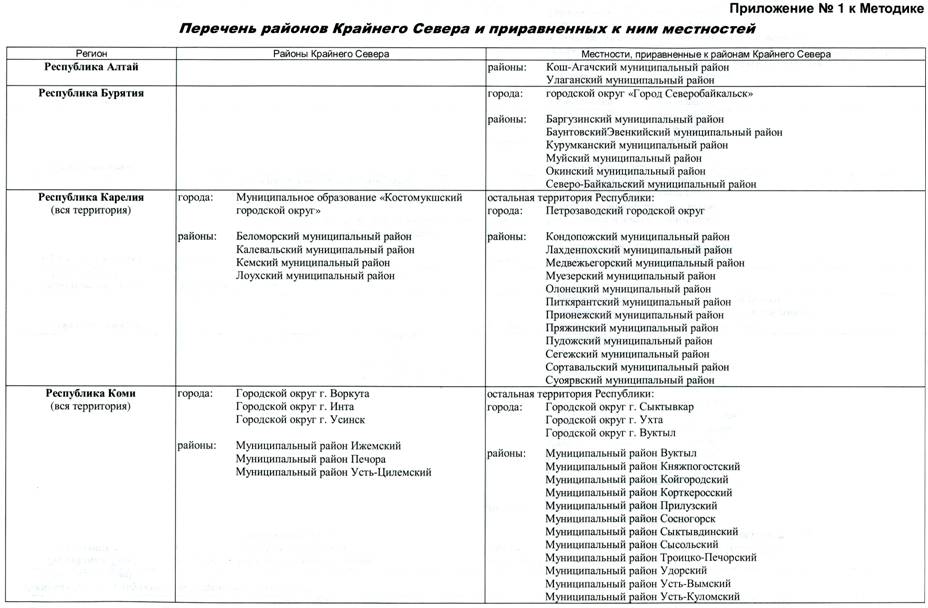

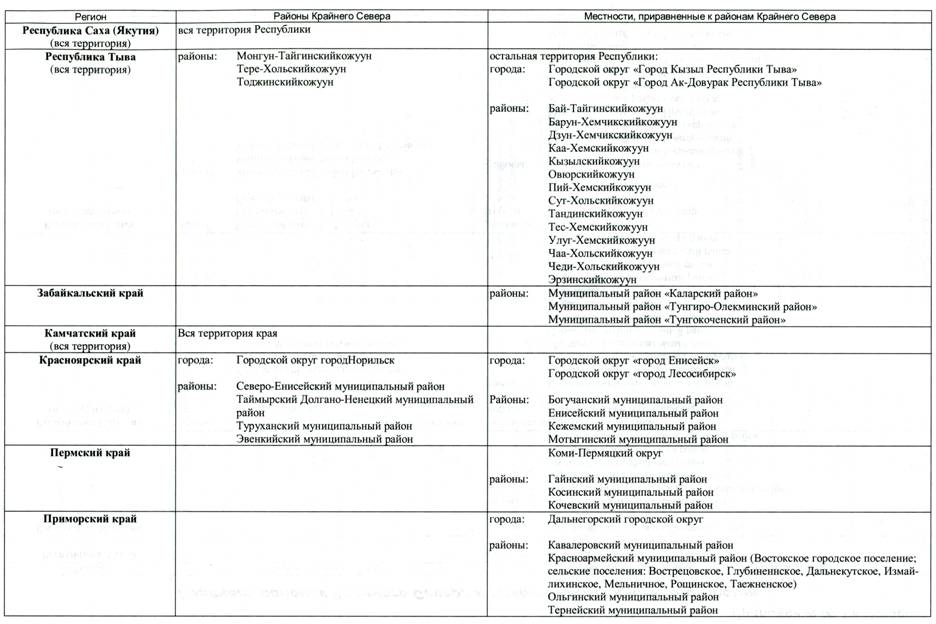

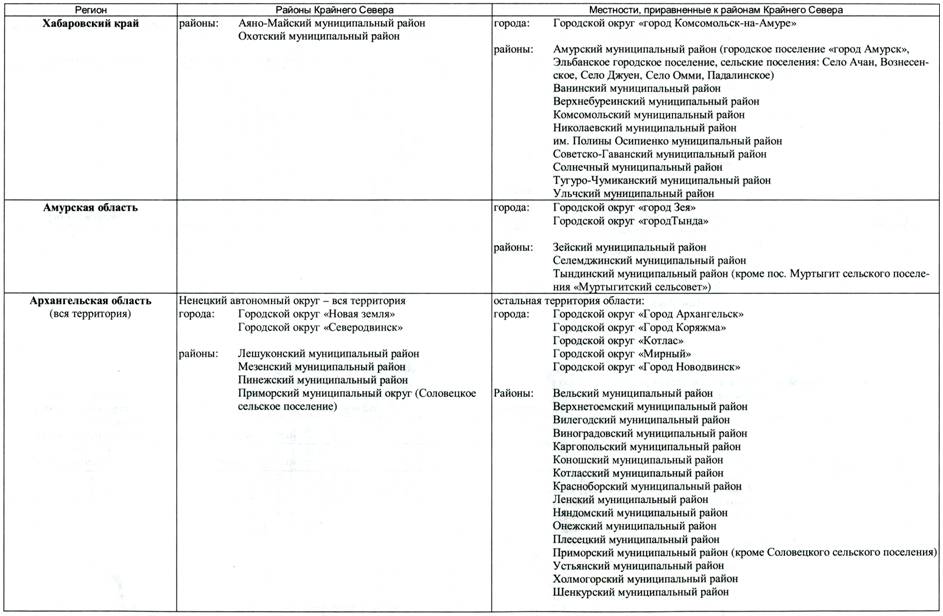

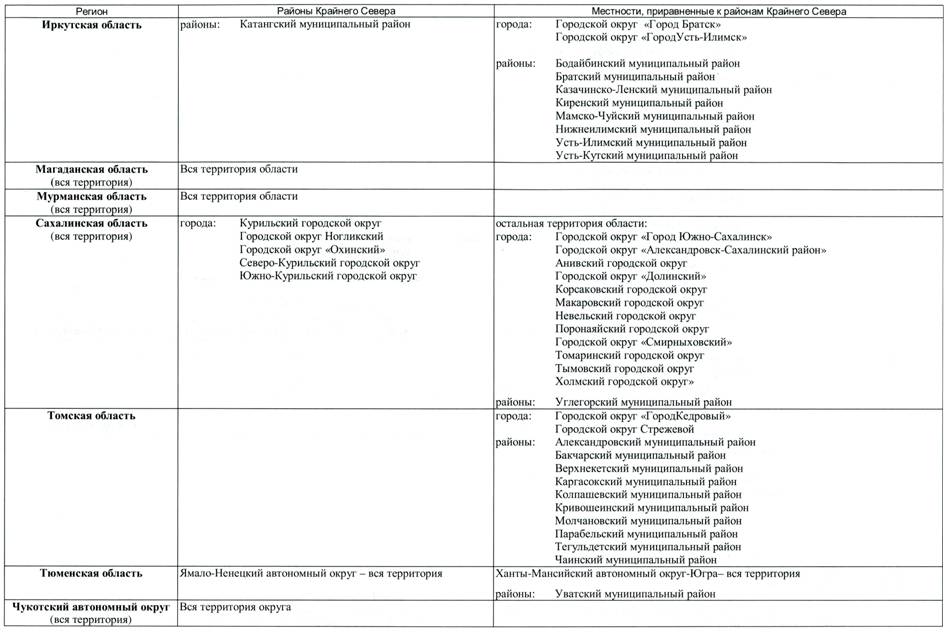

2.2. Сведения об отнесении территории Российской Федерации к районам Крайнего Севера и приравненным к ним местностям представлены в приложении № 1 к Методике.

2.3. Нормативы накладных расходов разрабатываются на основании общеотраслевого показателя величины накладных расходов, сформированного от фонда оплаты труда по данным федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (товаров, работ, услуг) в целом по строительству на всей территории Российской Федерации, за исключением районов Крайнего Севера и приравненных к ним местностей, за период не менее одного года с дальнейшим его пересчетом по видам строительно-монтажных работ, исходя из отклонений общеотраслевой структуры сметных прямых затрат относительно сметной стоимости видов работ, предусмотренных действующими сборниками сметных норм.

2.4. Нормативы накладных расходов по видам строительно-монтажных работ для районов Крайнего

Севера и приравненных к ним местностей исчисляются исходя из отношения данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (товаров, работ, услуг) в районах Крайнего Севера и отдельно в приравненных к ним местностях к данным, сформированным в соответствии пунктом 2.3 Методики для остальной территории Российской Федерации.

2.5. Данные федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (товаров, работ, услуг) формируются с учетом деления Российской Федерации на районы Крайнего Севера, приравненные к ним местности и остальную территорию, по нормируемым статьям затрат, относящимся на себестоимость строительной продукции.

26 Перечень статей затрат, относящихся на накладные расходы, приведен в приложении № 2 к Методике.

2.7. При нормировании накладных расходов в составе нормативных показателей не учитываются статьи затрат раздела V «Затраты, не учтенные нормативами накладных расходов» приложения № 2 к Методике.

Указанные затраты подлежат отдельному учету при составлении сметной документации в составе средств на строительство временных зданий и сооружений и главы 9 «Прочие работы и затраты» сводного сметного расчета стоимости строительства.

3. Порядок применения нормативов накладных расходов

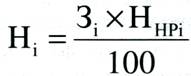

3.1. Величина накладных расходов при разработке сметной документации в составе проектной документации исчисляется от фонда оплаты труда работников в составе сметных прямых затрат на основании нормативов накладных расходов, предусмотренных приложением № 3 к Методике, в текущем уровне цен без учета налога на добавленную стоимость.

3.2. Предусмотренные Методикой нормативы накладных расходов учитывают затраты согласно перечню, предусмотренному приложением № 2 к Методике.

3.3. Выбор нормативов накладных расходов осуществляется по видам строительно-монтажных работ в соответствии с обозначением сборников сметных

норм согласно предусмотренной графой 6 приложения № 3 к Методике области применения нормативных показателей, а также в зависимости от отнесения территории, на которой осуществляется строительство, к районам Крайнего Севера, приравненным к ним местностям или остальной территории Российской Федерации.

3.4. Определение величины накладных расходов при разработке сметной документации производится путем начисления норматива накладных расходов по каждому виду работ в соответствии с применяемой сметной нормой по отдельным позициям локальной сметы с использованием формулы (1) с последующим указанием суммы начисленных накладных расходов по итогам разделов локальной сметы (при наличии разделов) и локальной сметы в целом:

(1)

(1)

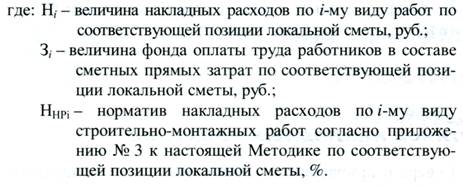

3.5. Определение величины фонда оплаты труда работников в составе сметных прямых затрат по отдельной позиции локальной сметы осуществляется по следующей формуле (2):

![]() (2)

(2)

3.6. Затраты, связанные с эксплуатацией производственного оборудования (контрольно-измерительных приборов, стендов для испытаний, электронно-вычислительной техники и др.), используемого при производстве пусконаладочных работ, учтены в составе нормативов накладных расходов на пусконаладочные работы, за исключением затрат на эксплуатацию передвижных испытательных лабораторий, учитываемых в сметах на пусконаладочные работы отдельной строкой согласно требованиям Методики применения сметных норм.

3.7. При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников сметных норм на строительные и специальные строительные работы (ГЭСН) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется:

— к нормативам накладных расходов, предусмотренным для сборника 46 «Работы при реконструкции зданий и сооружений» (пункты 41.1— 41.3 приложения № 3 к Методике);

— при определении сметной стоимости работ по капитальному ремонту сетей инженерно-технического обеспечения, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов;

— при капитальном ремонте объектов производственного назначения;

— при выполнении работ по капитальному ремонту оборудования в жилых и общественных зданиях.

3.8. Нормативы накладных расходов на работы по капитальному ремонту объектов производственного назначения принимаются в размерах, установленных для строительных и специальных строительных работ.

3.9. При определении сметной стоимости строительства объектов капитального строительства, относящихся в соответствии с законодательством в области градостроительной деятельности к категории особо опасных и технически сложных, к нормативам накладных расходов применяются следующие коэффициенты:

3.9.1. При строительстве особо опасных и технически сложных объектов капитального строительства, за исключением объектов использования атомной энергии, к нормативам накладных расходов применяется коэффициент 1,03.

Указанный коэффициент не применяется к нормативам накладных расходов:

— при устройстве земляных, бетонных и железобетонных, каменных, металлических и деревянных конструкций, гидроизоляционных работах при строительстве гидротехнических сооружений, а также монтаже оборудования гидроэлектрических станций и гидротехнических сооружений, предусмотренных пунктами 30-35 и 64 приложения № 3 к Методике;

— по пунктам 23 и 63 приложения № 3 к Методике при строительстве метрополитенов;

— при монтаже оборудования предприятий черной и цветной металлургии, предусмотренных пунктами 58 и 59 приложения № 3 к Методике.

3.9.2. При строительстве объектов использования атомной энергии к нормативам накладных расходов, за исключением предусмотренных пунктами 6.2, 7.2, 9.1, 49.1, 55 и 84 приложения №3 к Методике нормативов для работ по устройству сборных, монолитных и металлических конструкций, монтажу электротехнических установок и оборудования, а также пусконаладочных работ на технологическом оборудовании атомных электрических станций, применяется коэффициент 1,09.

3.10. При определении сметной стоимости погрузочно-разгрузочных работ и затрат на перевозку строительных грузов автомобильным транспортом нормативы накладных расходов принимаются в размере 108 % к фонду оплаты труда работников, управляющих машинами или механизмами, включая автотранспортные средства.

Приложение № 2

к Методике

ПЕРЕЧЕНЬ СТАТЕЙ ЗАТРАТ НАКЛАДНЫХ РАСХОДОВ В СТРОИТЕЛЬСТВЕ

1. Административно-хозяйственные расходы

1. Расходы на оплату труда административно-хозяйственного персонала:

— работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим);

— линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, участковых механиков;

— рабочих, осуществляющих хозяйственное обслуживание работников аппарата управления (телефонистов, радиооператоров, операторов связи, операторов электронно-вычислительных машин, дворников, уборщиц, курьеров и др.).

2. Сумма уплаты страховых взносов в соответствии с законодательством Российской Федерации, исчисляемая от расходов на оплату труда работников административно-хозяйственного персонала.

3. Почтовые, телефонные, телеграфные и другие подобные услуги, оплата услуг связи, вычислительных центров и банков по открытию и ведению счетов, исполнению платежных поручений (за исключением оплаты процентов за пользование кредитами, займами), включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, информационно-телекоммуникационная сеть «Интернет» и другие аналогичные системы).

4. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям). К указанным расходам относятся расходы на приобретение исключительных прав на программы ЭВМ стоимостью менее суммы стоимости амортизируемого имущества.

5. Расходы на содержание и эксплуатацию компьютерной техники, которая числится на балансе организации, а также расходы на оплату соответствующих работ, выполняемых на договорной основе специализированными организациями.

6. Расходы на типографские и переплетные работы и услуги, на содержание и эксплуатацию оргтехники.

7. Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых и используемых административно-хозяйственным персоналом (отопление, освещение, энергоснабжение, водоснабжение, водоотведение, содержание в чистоте и т.д.), а также расходы, связанные с платой за землю.

8. Расходы на оплату лицензионных, юридических и информационных услуг.

9. Расходы на консультационные и иные аналогичные услуги.

10. Плата государственному и (или) частному нотариусу за нотариальное оформление в пределах тарифов, утвержденных в установленном порядке.

11. Расходы на оплату аудиторских услуг, связанных с проверкой достоверности бухгалтерской (финансовой) отчетности, осуществленные в соответствии с законодательством Российской Федерации.

12. Расходы на канцелярские товары, приобретение бланков учета, отчетности и других документов, периодических печатных изданий, необходимых для целей производства и управления им, на приобретение технической литературы.

13. Расходы на проведение всех видов ремонта (формирование резерва предстоящих расходов на ремонт) основных средств, используемых административно-хозяйственным персоналом.

14. Расходы на оказание услуг по гарантийному ремонту и обслуживанию, формирование резерва по гарантийному ремонту и гарантийному обслуживанию.

15. Расходы, связанные со служебными поездками административно-хозяйственного персонала в пределах места нахождения организации.

16. Расходы на содержание и эксплуатацию служебного транспорта, числящегося на балансе строительной организации, включая:

— оплату труда (с отчислениями страховых взносов) работников, обслуживающих служебный транспорт;

— стоимость горючего, смазочных и других материалов, износа и ремонта автомобильной резины, технического обслуживания служебного транспорта;

— расходы на содержание гаражей (энергоснабжение, водоснабжение, водоотведение и т.п.), арендную плату за гаражи и места стоянки транспортных средств, амортизационные отчисления (износ) и расходы на все виды ремонта служебного транспорта и зданий гаражей.

17. Расходы на наем служебного транспорта.

18. Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах установленных законодательством норм.

19. Расходы, связанные с оплатой затрат по переезду административно-хозяйственного персонала, включая работников, обслуживающих служебный транспорт, и оплатой им подъемных в соответствии с действующим законодательством о гарантиях при переезде на работу в другую местность.

20. Расходы на служебные командировки, связанные с производственной деятельностью административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, включая:

— проезд работника к месту командировки и обратно к месту постоянной работы;

— суточные или полевое довольствие;

— оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

— консульские, аэродромные сборы, сборы на право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

— наем жилого помещения.

21. Расходы на публикацию бухгалтерской (финансовой) отчетности, публикацию и иное раскрытие другой информации, а также расходы, связанные с представлением форм и сведений государственного статистического наблюдения, в установленных законодательством случаях.

22. Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания административно-хозяйственного персонала.

23. Представительские расходы, связанные с официальным приемом и (или) обслуживанием представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседание совета директоров (правления) или иного руководящего органа организации, учитываемые в установленных законодательством порядке и размерах.

24. Расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией товаров (работ, услуг).

25. Расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала.

26. Другие административно-хозяйственные расходы, в том числе оплата услуг по предоставлению труда работников (персонала) сторонними организациями для участия в производственной деятельности, в том числе в управлении производством, выполнении иных функций, связанных с производством и реализацией, и т.п.

2. Расходы на обслуживание работников строительства

1. Расходы на обучение и прохождение независимой оценки квалификации на соответствие требованиям к квалификации работников, а именно: расходы на обучение по основным профессиональным образовательным программам, основным программам профессионального обучения и дополнительным профессиональным программам на основании договора с российской образовательной организацией, научной организацией либо иностранной образовательной организацией, имеющими право на ведение образовательной деятельности, а также прохождение независимой оценки квалификации на соответствие требованиям к квалификации на основании договора с центром оценки квалификации, в соответствии с законодательством Российской Федерации.

2. Отчисления страховых взносов от расходов на оплату труда рабочих, занятых на строительно-монтажных работах, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, производимых за счет накладных расходов.

3. Расходы на санитарно-бытовое облуживание и медицинское обеспечение:

— амортизационные отчисления (арендная плата), затраты на проведение всех видов ремонта (формирование резерва предстоящих расходов на ремонт) и на перемещение сборно-разборных и передвижных зданий санитарно-бытового назначения;

— содержание санитарно-бытовых помещений: на оплату труда (с отчислениями страховых взносов от расходов на оплату труда) уборщиц, дежурных слесарей, электриков и других категорий обслуживающего персонала, расходы на отопление, водоснабжение, водоотведение, освещение, а также соответствующие предметы гигиены;

— содержание помещений и инвентаря, предоставляемых бесплатно как медицинским учреждениям для организации медпунктов непосредственно на строительной площадке или на территории строительной организации, так и предприятиям общественного питания (как состоящим, так и не состоящим на балансе строительной организации), обслуживающим трудовой коллектив, включая амортизационные отчисления (арендную плату), расходы на все виды ремонта помещений (формирование резерва предстоящих расходов на ремонт), расходы на освещение, отопление, водоснабжение, водоотведение, электроснабжение, а также на топливо для приготовления пищи;

— расходы по обеспечению нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными и тяжелыми условиями труда;

— затраты на оплату услуг сторонних организаций по обеспечению работников строительной организации столовыми, буфетами, медпунктами, санитарно-бытовыми помещениями или долевое участие по их содержанию.

4. Расходы на технику безопасности, улучшение условий и охраны труда и снижение профессиональных рисков:

— износ и расходы по ремонту и стирке бесплатно выдаваемых специальной одежды, специальной обуви и других средств индивидуальной защиты;

— стоимость бесплатно выдаваемых в предусмотренных законодательством случаях смывающих и (или) обезвреживающих средств, молока и других равноценных продуктов, лечебного-профилактического питания и др.;

— затраты, связанные с приобретением аптечек для оказания первой помощи, санитарно-бытовым обслуживанием и медицинским обеспечением работников;

— затраты на приобретение необходимых информационных бюллетеней, плакатов, иной печатной продукции, видео- и аудиоматериалов по охране труда и технике безопасности, предупреждению несчастных случаев и заболеваний, а также улучшению условий труда;

— взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с законодательством Российской Федерации;

— затраты по обучению работников безопасным методам и приемам выполнения работ и на оборудование кабинетов по охране труда;

— затраты на проведение в установленном порядке обязательных предварительных и периодических медицинских осмотров (обследований);

— затраты на проведение специальной оценки условий труда;

— затраты на приобретение нормативных документов по охране труда;

— прочие расходы на реализацию мероприятий по технике безопасности, улучшению условий и охраны труда и снижению уровней профессиональных рисков, кроме расходов, имеющих характер капитальных вложений.

3. Расходы на организацию работ на строительных площадках

1. Износ и расходы по ремонту инструментов и производственного инвентаря, используемых в производстве строительно-монтажных работ и не относящихся к основным средствам.

2. Износ и расходы, связанные с возведением, сборкой, ремонтом, содержанием, перемещением и разборкой временных (нетитульных) зданий и сооружений, приспособлений и устройств, к которым относятся:

— приобъектные конторы и кладовые прорабов и мастеров;

— складские помещения и навесы при объекте строительства;

— душевые, неканализированные уборные и помещения для обогрева рабочих и приема пищи;

— настилы, стремянки, площадки, вышки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания;

— сооружения, приспособления и устройства по технике безопасности;

— мобильные пункты (посты) мойки и очистки колес транспортных средств;

— леса и подмости, не предусмотренные сметными нормами, подвесные люльки, заборы и ограждения (кроме специальных и архитектурно оформленных), необходимые для производства работ, предохранительные козырьки, укрытия при производстве буровзрывных работ;

— временные разводки от магистральных и разводящих сетей инженерно-технического обеспечения в пределах рабочей зоны (территории в пределах до 25 метров от периметра зданий или осей линейных сооружений);

— расходы, связанные с приспособлением строящихся и существующих на строительных площадках зданий и сооружений вместо строительства указанных выше нетитульных временных зданий и сооружений.

3. Амортизационные отчисления (арендная плата), расходы на проведение всех видов ремонтов (формирование резерва предстоящих расходов на ремонт), а также на перемещение производственных приспособлений и оборудования, не включенных в сборники сметных норм и учитываемых в составе собственных и арендуемых основных фондов.

4. Содержание пожарной и сторожевой охраны:

— расходы на оплату труда (с отчислениями страховых взносов от расходов на оплату труда) работников ведомственной охраны, включая военизированную, сторожевую и профессиональную пожарную охрану, независимо от того, осуществляется сторожевая охрана штатными работниками организации или путем привлечения специализированной охранной фирмы, наряду с наличием в организации штатных работников по охране;

— канцелярские, почтово-телеграфные и другие расходы на содержание ведомственной охраны;

— расходы на оплату услуг вневедомственной охраны, предоставляемой органами внутренних дел, пожарной охраны, осуществляемой органами внутренних дел, а также охраны, предоставляемой в порядке оказания услуг другими организациями;

— расходы на содержание и износ противопожарного инвентаря, оборудования и средств индивидуальной защиты;

— расходы на оплату услуг по охране имущества, обслуживанию охранно-пожарной сигнализации, услуг пожарной охраны и иных услуг охранной деятельности, а также расходы на содержание собственной службы безопасности по выполнению функций экономической защиты банковских и хозяйственных операций и сохранности материальных ценностей (за исключением расходов на экипировку, приобретение оружия и иных специальных средств защиты);

— амортизационные отчисления, расходы на проведение всех видов ремонта (формирование резерва предстоящих расходов на ремонт) и содержание караульных помещений и пожарных депо (гаражей), включая оплату труда (с отчислениями страховых взносов от расходов на оплату труда) уборщиц и других рабочих, обслуживающих эти помещения.

5. Расходы, связанные с внедрением технологий производства, а также методов организации производства и управления, включая расходы на услуги проектных, технологических и других организаций по инженерно-техническому сопровождению и организации производства, нормированию труда, а также внедрению передовых методов организации труда, энерго- и ресурсосберегающих технологий.

6. Расходы, связанные с подготовкой и освоением новых производств, цехов и агрегатов, изобретательством, рационализаторством и техническим усовершенствованием (кроме расходов, имеющих характер капитальных вложений), в том числе:

— расходы на проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям;

— расходы по организации выставок и смотров, конкурсов и других мероприятий по изобретательству и рационализации;

— выплаты авторского вознаграждения изобретателям и рационализаторам, денежные выплаты за содействие в изобретательстве и рационализаторстве;

— внедрение в производство изобретений и рационализаторских предложений;

— другие расходы.

7. Расходы по геодезическим работам, осуществляемым при производстве строительных работ: расходы на оплату труда (с отчислениями страховых взносов от расходов на оплату труда) работников, занятых на геодезических работах, стоимость материалов, амортизационные отчисления, износ, расходы на все виды ремонтов (формирование резерва предстоящих расходов на ремонт) и на перемещение геодезического оборудования, инструментов и приборов, транспортные и другие расходы по геодезическим работам, включая приемку от заказчика строительства геодезической основы.

8. Расходы по проектированию производства работ. По этой статье учитываются расходы на оплату труда (с отчислением страховых взносов от расходов на оплату труда) и содержание работников проектной, проектно-технологической и строительной организациям, оплата услуг таких организаций по составлению проектов производства работ и осуществление инженерно-технического сопровождения.

9. Расходы на проведение строительного контроля подрядной организацией и на содержание производственных лабораторий. По этой статье учитываются следующие затраты:

— расходы на оплату труда (с отчислением страховых взносов от расходов на оплату труда) работников, осуществляющих строительный контроль, и работников производственных лабораторий;

— амортизация (износ), расходы на проведение всех видов ремонтов (формирование резерва предстоящих расходов на ремонт) помещений, оборудования и инвентаря лабораторий;

— стоимость израсходованных или разрушенных при испытании материалов, конструкций и частей сооружений, кроме расходов по испытанию сооружений в целом (средние и большие мосты, резервуары и т.п.), оплачиваемых за счет средств, предусматриваемых на эти цели в сметах на строительство;

— расходы на экспертизу и консультации;

— расходы на оплату услуг, оказываемых производственным лабораториям другими организациями;

— прочие расходы.

10. Расходы, связанные с оплатой услуг военизированных горноспасательных частей при ликвидации аварий при производстве подземных горно-капитальных работ.

11. Расходы по благоустройству и содержанию строительных площадок:

— на оплату труда (с отчислениями страховых взносов от расходов на оплату труда) и другие расходы по уборке и очистке (с вывозкой мусора) территории строительства и прилегающей к ней уличной полосы, включая участки дорог и тротуаров, устройству дорожек, мостиков и другим работам, связанным с благоустройством территории строительных площадок;

— на электроэнергию (в том числе от временных электростанций), осветительные приборы и лампы, оплату труда (с отчислениями страховых взносов от расходов на оплату труда) дежурных электромонтеров и другие расходы, связанные с освещением территории строительства.

12. Расходы по подготовке объектов капитального строительства к сдаче, включая:

— расходы на оплату труда (с отчислением страховых взносов от расходов на оплату труда) дежурных слесарей-сантехников и электромонтеров, а также рабочих по уборке мусора, мытью полов и окон;

— расходы на приобретение моющих средств и других материалов, расходуемых на уборку при сдаче объектов;

— расходы по вывозке строительного мусора с площадки после окончания строительства объекта;

— расходы на отопление в период сдачи объектов.

13. Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в сметных ценах на эксплуатацию машин и механизмов, а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки).

4. Прочие накладные расходы

1. Амортизация нематериальных активов.

2. Расходы, связанные с рекламой.

3. Уплачиваемые некоммерческим организациям взносы, вклады и иные обязательные платежи, являющиеся обязательным условием для осуществления деятельности подрядных организаций.

4. Налоги, сборы, государственные пошлины, платежи и другие обязательные отчисления, включаемые в себестоимость продукции (налог на имущество, водный налог, земельный налог, налог на добычу полезных ископаемых, транспортный налог, платежи за загрязнение окружающей природной среды, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, платежи за предельно допустимые выбросы, сбросы, уровни вредного воздействия, лимиты размещения отходов, государственная пошлина за выдачу лицензий и другие).

5. Расходы на сертификацию продукции и услуг, а также на декларирование соответствия с участием третьей стороны.

6. Суммы комиссионных сборов и иных подобных расходов за выполнение сторонними организациями работы (предоставленные услуги).

7. Расходы на обязательное страхование в порядке и пределах, установленных законодательством, имущества (в том числе арендованное) строительной организации, учитываемого в составе производственных средств, отдельных категорий работников, занятых в основном производстве, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, граждан, занимающихся частной детективной и охранной деятельностью, и в других разрешенных законодательством страховых случаях.

8. Затраты на платежи (взносы) по добровольному страхованию в соответствии с установленным законодательством порядком средств транспорта (водного, воздушного, наземного, трубопроводного), в том числе арендованного, строительных грузов, основных средств производственного назначения (в том числе арендованных), нематериальных активов, объектов незавершенного строительства (в том числе арендованных), рисков, связанных с выполнением строительно-монтажных работ, товарно-материальных запасов, иного имущества, используемого при осуществлении строительно-монтажных работ, ответственности за причинение вреда или ответственности по договору в установленных законодательством случаях, по другим видам добровольного имущественного страхования, являющихся условием осуществления деятельности подрядных организации, а также по добровольному страхованию работников по договорам долгосрочного страхования жизни, пенсионного и личного медицинского страхования в пределах установленных норм.

9. Платежи за регистрацию прав на недвижимое имущество и землю, сделок с указанными объектами, платежи за предоставление информации о зарегистрированных правах, оплата услуг уполномоченных органов и специализированных организаций по оценке имущества, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости.

10. Расходы (формирование резервов предстоящих расходов) на научные исследования и (или) опытно-конструкторские разработки в установленном законодательством порядке.

5. Затраты, не учтенные нормативами накладных расходов

1. Расходы (отчисления в резерв) на временные (титульные) здания и сооружения, необходимые для производства строительно-монтажных работ и учитываемые в сметной документации в соответствии с методикой определения затрат на строительство временных зданий и сооружений.

2. Расходы, возмещаемые заказчиками строек за счет прочих затрат, относящихся к деятельности подрядчика:

а) затраты по перевозке работников к месту работы и обратно собственными или арендованными транспортными средствами в случае отсутствия возможности обеспечения их перевозки коммунальным или пригородным транспортом или организации перевозки специальными маршрутами городского пассажирского транспорта, а также дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

б) дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом;

в) затраты на перебазирование строительных организаций и их подразделений на другие стройки;

г) дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно-строительных частей и других контингентов (производимые в соответствии с действующим законодательством Российской Федерации), включая подразделения военизированной (усиленной) охраны при строительстве особо опасных, технически сложных и уникальных объектов капитального строительства, а также расходы на гражданскую оборону в период строительства в соответствии с законодательством Российской Федерации;

д) расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (по борьбе с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом и др.);

е) затраты, связанные с командированием рабочих для выполнения строительно-монтажных работ;

ж) текущие затраты, связанные с содержанием и эксплуатацией основных средств природоохранного назначения, в том числе расходы, связанные с содержанием очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы на захоронение экологически опасных отходов, приобретение услуг сторонних организаций по приему, хранению и уничтожению экологически опасных отходов, очистке сточных вод, формированием санитарно-защитных зон в соответствии с действующими государственными санитарно-эпидемиологическими правилами и нормативами, платежи за выбросы загрязняющих веществ в атмосферный воздух, сбросы загрязняющих веществ в составе сточных вод в водные объекты, осуществляемые в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, за размещение отходов производства и потребления в пределах установленных лимитов на их размещение и другие аналогичные расходы;

з) другие расходы, возмещаемые заказчиками в соответствии с действующим законодательством с учетом положений действующих методических документов;

и) затраты, связанные с предоставлением обязательной банковской гарантии.

Приложение № 3 к Методике

НОРМАТИВЫ НАКЛАДНЫХ РАСХОДОВ ПО ВИДАМ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

|

№ п/ п

|

Виды строительно-монтажных работ

|

Нормативы накладных расходов в % к фонду оплаты труда работников в составе сметных прямых затрат |

Область применения (обозначение сборников сметных норм ГЭСН, ГЭСНм, ГЭСНп, ГЭСНр, ГЭСНмр) |

|

||

|

на территории РФ (кроме районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера) |

в районах Крайнего Севера |

в местностях, приравненных к районам Крайнего Севера |

|

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Строительные и специальные строительные работы |

|

|||||

|

1 |

Земляные работы, выполняемые: |

|

|

|

ГЭСН 81-02-01-2017

|

|

|

1.1 |

механизированным способом |

92 |

97 |

93 |

|

|

|

1.2 |

ручным способом |

89 |

93 |

90 |

|

|

|

1.3 |

с применением средств гидромеханизации |

94 |

99 |

95 |

|

|

|

1.4 |

по другим видам работ (подготовительным, сопутствующим, укрепительным) |

89 |

93 |

90 |

|

|

|

1.5 |

механизированное рыхление и разработка вечномерзлого грунта |

94 |

99 |

95 |

|

|

|

2 |

Горновскрышные работы |

99 |

104 |

100 |

ГЭСН 81-02-02-2017 |

|

|

3 |

Буровзрывные работы |

106 |

111 |

107 |

ГЭСН 81-02-03-2017 |

|

|

4 |

Скважины |

106 |

111 |

107 |

ГЭСН 81-02-04-2017 |

|

|

5 |

Свайные работы, опускные колодцы, закрепление грунтов: |

|

|

|

ГЭСН 81-02-05-2017

|

|

|

5.1 |

Свайные работы |

117 |

123 |

118 |

|

|

|

5.2 |

Опускные колодцы |

94 |

99 |

95 |

|

|

|

5.3 |

Закрепление грунтов |

94 |

99 |

95 |

|

|

|

6 |

Бетонные и железобетонные монолитные конструкции в строительстве (кроме п. 6.1, 6.2, 6.3), в том числе: |

102 |

107 |

103 |

ГЭСН 81-02-06-2017

|

|

|

6.1 |

с применением индустриальных видов опалубки |

108 |

113 |

109 |

|

|

|

6.2 |

конструкции зданий атомных электростанций |

118 |

124 |

119 |

|

|

|

6.3 |

приготовление бетонов и растворов в построечных условиях |

103 |

108 |

104 |

|

|

|

7 |

Бетонные и железобетонные сборные конструкции в строительстве (кроме п. 7.1 и 7.2), в том числе: |

110 |

116 |

111 |

ГЭСН 81-02-07-2017

|

|

|

7.1 |

надземная часть общестроительных работ крупнопанельного жилищного строительства |

116 |

122 |

117 |

|

|

|

7.2 |

конструкции зданий атомных электростанций |

132 |

139 |

133 |

|

|

|

8 |

Конструкции из кирпича и блоков |

110 |

116 |

111 |

ГЭСН 81-02-08-2017 |

|

|

9 |

Строительные металлические конструкции (кроме п. 9.1) |

93 |

98 |

94 |

ГЭСН 81-02-09-2017

|

|

|

9.1 |

конструкции атомных электрических станций |

99 |

104 |

100 |

|

|

|

10 |

Деревянные конструкции |

108 |

113 |

109 |

ГЭСН 81-02-10-2017 |

|

|

11 |

Полы |

112 |

118 |

113 |

ГЭСН 81-02-11-2017 |

|

|

12 |

Кровли |

109 |

114 |

110 |

ГЭСН 81-02-12-2017 |

|

|

13 |

Защита строительных конструкций и оборудования от коррозии |

94 |

99 |

95 |

ГЭСН 81-02-13-2017 |

|

|

14 |

Конструкции в сельском строительстве (кроме п. 14.1; 14.2), в том числе: |

95 |

100 |

96 |

ГЭСН 81-02-14-2017

|

|

|

14.1 |

здания и сооружения из бетонных и железобетонных конструкций |

113 |

119 |

114 |

|

|

|

14.2 |

строительство теплиц и овощехранилищ из железобетонных конструкций |

99 |

104 |

100 |

|

|

|

15 |

Отделочные работы |

100 |

105 |

101 |

ГЭСН 81-02-15-2017 |

|

|

16 |

Сантехнические работы: |

|

|

|

|

|

|

16.1 |

внутренние (трубопроводы, внутренние устройства водопровода, канализации, отопления, газоснабжения, вентиляция и кондиционирование воздуха) |

121 |

127 |

122 |

ГЭСН 81-02-16-2017 (кроме таблицы ГЭСН 16-02-10) ГЭСН 81-02-17-2017 ГЭСН 81-02-18-2017 ГЭСН 81-02-19-2017 ГЭСН 81-02-20-2017 |

|

|

16.2 |

изготовление элементов и сборка узлов стальных трубопроводов |

91 |

96 |

92 |

ГЭСН 81-02-16-2017 таблица ГЭСН 16-02-10 |

|

|

17 |

Временные сборно-разборные здания и сооружения |

96 |

101 |

97 |

ГЭСН 81-02-21-2017 |

|

|

18 |

Наружные сети водопровода, канализации, теплоснабжения, газопроводы |

117 |

123 |

118 |

ГЭСН 81-02-22-2017 ГЭСН 81-02-23-2017 ГЭСН 81-02-24-2017 |

|

|

19 |

Магистральные и промысловые трубопроводы |

111 |

117 |

112 |

ГЭСН 81-02-25-2017 |

|

|

20 |

Теплоизоляционные работы |

97 |

102 |

98 |

ГЭСН 81-02-26-2017 |

|

|

21 |

Автомобильные дороги |

121 |

127 |

122 |

ГЭСН 81-02-27-2017

|

|

|

21.1 |

Устройство покрытий дорожек, тротуаров, мостовых и площадок и пр. |

113 |

119 |

114 |

|

|

|

21.2 |

Приготовление материалов в построечных условиях |

107 |

112 |

108 |

|

|

|

22 |

Железные дороги |

109 |

114 |

110 |

ГЭСН 81-02-28-2017 |

|

|

23 |

Тоннели и метрополитены: |

|

|

|

ГЭСН 81-02-29-2017

|

|

|

23.1 |

закрытый способ работ |

136 |

143 |

137 |

|

|

|

23.2 |

открытый способ работ |

126 |

132 |

127 |

|

|

|

24 |

Мосты и трубы |

117 |

123 |

118 |

ГЭСН 81-02-30-2017 |

|

|

25 |

Аэродромы |

107 |

112 |

108 |

ГЭСН 81-02-31-2017 |

|

|

26 |

Трамвайные пути |

106 |

111 |

107 |

ГЭСН 81-02-32-2017 |

|

|

27 |

Линии электропередачи |

103 |

108 |

104 |

ГЭСН 81-02-33-2017 |

|

|

28 |

Сооружения связи, радиовещания и телевидения |

98 |

103 |

99 |

ГЭСН 81-02-34-2017 |

|

|

29 |

Горнопроходческие работы: |

|

|

|

ГЭСН 81-02-35-2017

|

|

|

29.1 |

прохождение горных выработок |

103 |

108 |

104 |

|

|

|

29.2 |

другие работы |

97 |

102 |

98 |

|

|

|

30 |

Земляные конструкции гидротехнических сооружений |

97 |

102 |

98 |

ГЭСН 81-02-36-2017 |

|

|

31 |

Бетонные и железобетонные конструкции гидротехнических сооружений |

117 |

123 |

118 |

ГЭСН 81-02-37-2017 |

|

|

32 |

Каменные конструкции гидротехнических сооружений |

108 |

113 |

109 |

ГЭСН 81-02-38-2017 |

|

|

33 |

Металлические конструкции гидротехнических сооружений |

94 |

99 |

95 |

ГЭСН 81-02-39-2017 |

|

|

34 |

Деревянные конструкции гидротехнических сооружений |

109 |

114 |

110 |

ГЭСН 81-02-40-2017 |

|

|

35 |

Гидроизоляционные работы в гидротехнических сооружениях |

102 |

107 |

103 |

ГЭСН 81-02-41-2017 |

|

|

36 |

Берегоукрепительные работы |

94 |

99 |

95 |

ГЭСН 81-02-42-2017 |

|

|

37 |

С уловочные пути стапелей и слипов |

97 |

102 |

98 |

ГЭСН 81-02-43-2017 |

|

|

38 |

Подводностроительные (водолазные) работы |

108 |

113 |

109 |

ГЭСН 81-02-44-2017 |

|

|

39 |

Промышленные печи и трубы |

102 |

107 |

103 |

ГЭСН 81-02-45-2017 |

|

|

40 |

Озеленение. Защитные лесонасаждения |

103 |

108 |

104 |

ГЭСН 81-02-47-2017 |

|

|

41 |

Работы по реконструкции зданий и сооружений: |

|

|

|

ГЭСН 81-02-46-2017

|

|

|

41.1 |

усиление и замена существующих конструкций, возведение отдельных конструктивных элементов (кроме работ по приготовлению материалов в построечных условиях) |

103 |

108 |

104 |

|

|

|

41.2 |

разборка отдельных конструктивных элементов и зданий в целом |

91 |

96 |

92 |

|

|

|

41.3 |

приготовление составов |

87 |

91 |

88 |

|

|

|

Монтаж оборудования |

|

|||||

|

42 |

Металлообрабатывающее оборудование |

90 |

95 |

91 |

ГЭСНм 81-03-01-2017 |

|

|

43 |

Деревообрабатывающее оборудование |

89 |

93 |

90 |

ГЭСНм 81-03-02-2017 |

|

|

44 |

Подъемно-транспортное оборудование |

92 |

97 |

93 |

ГЭСНм 81-03-03-2017 |

|

|

45 |

Дробильно-размольное, обогатительное и агломерационное оборудование |

92 |

97 |

93 |

ГЭСНм 81-03-04-2017 |

|

|

46 |

Весовое оборудование |

91 |

96 |

92 |

ГЭСНм 81-03-05-2017 |

|

|

47 |

Теплосиловое оборудование |

89 |

93 |

90 |

ГЭСНм 81-03-06-2017 |

|

|

48 |

Компрессорные установки, насосы и вентиляторы |

91 |

96 |

92 |

ГЭСНм 81-03-07-2017 |

|

|

49 |

Электротехнические установки |

|

|

|

ГЭСНм 81-03-08-2017

|

|

|

49.1 |

на атомных электростанциях |

113 |

119 |

114 |

|

|

|

49.2 |

на горнорудных объектах |

97 |

102 |

98 |

|

|

|

49.3 |

на других объектах |

97 |

102 |

98 |

|

|

|

50 |

Электрические печи |

91 |

96 |

92 |

ГЭСНм 81-03-09-2017 |

|

|

51 |

Оборудование связи: |

|

|

|

|

|

|

51.1 |

прокладка и монтаж сетей связи |

90 |

95 |

91 |

ГЭСНм 81-03-10-2017 (отделы 1 по 3, раздел 4 отдела 6, отделы 8,9,10) (отдел 6, раздел 2, раздел 3 — при прокладке городских волоконно-оптических кабелей) |

|

|

51.2 |

монтаж радиотелевизионного и электронного оборудования |

95 |

100 |

96 |

ГЭСНм 81-03-10-2017 (отдел 4 и 5) |

|

|

51.3 |

прокладка и монтаж междугородных линий связи |

111 |

117 |

112 |

ГЭСНм 81-03-10-2017 (отдел 06. Раздел 1, раздел 3 (при прокладке междугородных (зоновых) волоконно-оптических кабелей) |

|

|

51.4 |

Устройство сигнализации, централизации, блокировки и связи на железных дорогах |

94 |

99 |

95 |

ГЭСНм 81-03-10-2017

(отдел 7) |

|

|

52 |

Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах |

96 |

101 |

97 |

ГЭСНм 81-03-08-2017 ГЭСНм 81-03-10-2017 ГЭСНм 81-03-11-2017 |

|

|

53 |

Приборы, средства автоматизации и вычислительной техники |

90 |

95 |

91 |

ГЭСНм 81-03-11-2017 |

|

|

54 |

Технологические трубопроводы |

90 |

95 |

91 |

ГЭСНм 81-03-12-2017 |

|

|

55 |

Оборудование атомных электрических станций |

109 |

114 |

110 |

ГЭСНм 81-03-13-2017 |

|

|

56 |

Оборудование прокатных производств |

90 |

95 |

91 |

ГЭСНм 81-03-14-2017 |

|

|

57 |

Оборудование для очистки газов |

90 |

95 |

91 |

ГЭСНм 81-03-15-2017 |

|

|

58 |

Оборудование предприятий черной металлургии |

92 |

97 |

93 |

ГЭСНм 81-03-16-2017 |

|

|

59 |

Оборудование предприятий цветной металлургии |

90 |

95 |

91 |

ГЭСНм 81-03-17-2017 |

|

|

60 |

Оборудование предприятий химической и нефтеперерабатывающей промышленности |

90 |

95 |

91 |

ГЭСНм 81-03-18-2017 |

|

|

61 |

Оборудование предприятий угольной и торфяной промышленности |

90 |

95 |

91 |

ГЭСНм 81-03-19-2017 |

|

|

62 |

Оборудование сигнализации, централизации, блокировки и контактной сети на железнодорожном транспорте |

95 |

100 |

96 |

ГЭСНм 81-03-20-2017 |

|

|

63 |

Оборудование метрополитенов и тоннелей |

96 |

101 |

97 |

ГЭСНм 81-03-21-2017 |

|

|

64 |

Оборудование гидроэлектрических станций и гидротехнических сооружений |

91 |

96 |

92 |

ГЭСНм 81-03-22-2017 |

|

|

65 |

Оборудование предприятий электротехнической промышленности |

90 |

95 |

91 |

ГЭСНм 81-03-23-2017 |

|

|

66 |

Оборудование предприятий промышленности строительных материалов |

91 |

96 |

92 |

ГЭСНм 81-03-24-2017 |

|

|

67 |

Оборудование предприятий целлюлозно-бумажной промышленности |

91 |

96 |

92 |

ГЭСНм 81-03-25-2017 |

|

|

68 |

Оборудование предприятий текстильной промышленности |

90 |

95 |

91 |

ГЭСНм 81-03-26-2017 |

|

|

69 |

Оборудование предприятий полиграфической промышленности |

89 |

93 |

90 |

ГЭСНм 81-03-27-2017 |

|

|

70 |

Оборудование предприятий пищевой промышленности |

90 |

95 |

91 |

ГЭСНм 81-03-28-2017 |

|

|

71 |

Оборудование театрально-зрелищных предприятий |

87 |

91 |

88 |

ГЭСНм 81-03-29-2017 |

|

|

72 |

Оборудование зернохранилищ и предприятий по переработке зерна |

89 |

93 |

90 |

ГЭСНм 81-03-30-2017 |

|

|

73 |

Оборудование предприятий кинематографии |

89 |

93 |

90 |

ГЭСНм 81-03-31-2017 |

|

|

74 |

Оборудование предприятий электронной промышленности и промышленности средств связи |

89 |

93 |

90 |

ГЭСНм 81-03-32-2017 |

|

|

75 |

Оборудование предприятий легкой промышленности |

89 |

93 |

90 |

ГЭСНм 81-03-33-2017 |

|

|

76 |

Оборудование учреждений здравоохранения и предприятий медицинской промышленности |

89 |

93 |

90 |

ГЭСНм 81-03-34-2017 |

|

|

77 |

Оборудование сельскохозяйственных производств |

89 |

93 |

90 |

ГЭСНм 81-03-35-2017 |

|

|

78 |

Оборудование предприятий бытового обслуживания и коммунального хозяйства |

89 |

93 |

90 |

ГЭСНм 81-03-36-2017 |

|

|

79 |

Оборудование общего назначения |

92 |

97 |

93 |

ГЭСНм 81-03-37-2017 |

|

|

80 |

Изготовление технологических металлических конструкций в условиях производственных баз |

90 |

95 |

91 |

ГЭСНм 81-03-38-2017 |

|

|

81 |

Контроль монтажных сварных соединений |

89 |

93 |

90 |

ГЭСНм 81-03-39-2017 |

|

|

82 |

Дополнительное перемещение оборудования и материальных ресурсов, сверх предусмотренного государственными элементными сметными нормами на монтаж оборудования |

89 |

93 |

90 |

ГЭСНм 81-03-40-2017 |

|

|

Пусконаладочные работы |

||||||

|

83 |

Пусконаладочные работы (кроме технологического оборудования АЭС) |

74 |

78 |

75 |

ГЭСНп-2017 |

|

|

84 |

Пусконаладочные работы технологического оборудования АЭС |

83 |

87 |

84 |

ГЭСНп-2017 |

|

|

Ремонтно-строительные работы |

||||||

|

85 |

Земляные работы |

|

|

|

ГЭСНр 81-04-51-2017 |

|

|

85.1 |

механизированным способом |

89 |

93 |

90 |

||

|

85.2 |

вручную |

87 |

91 |

88 |

||

|

86 |

Фундаменты |

93 |

98 |

94 |

ГЭСНр 81-04-52-2017 |

|

|

87 |

Стены |

92 |

97 |

93 |

ГЭСНр 81-04-53-2017 |

|

|

88 |

Перекрытия |

92 |

97 |

93 |

ГЭСНр 81-04-54-2017 |

|

|

89 |

Перегородки |

92 |

97 |

93 |

ГЭСНр 81-04-55-2017 |

|

|

90 |

Проемы |

90 |

95 |

91 |

ГЭСНр 81-04-56-2017 |

|

|

91 |

Полы |

89 |

93 |

90 |

ГЭСНр 81-04-57-2017 |

|

|

92 |

Крыши, кровли |

90 |

95 |

91 |

ГЭСНр 81-04-58-2017 |

|

|

93 |

Лестницы, крыльца |

89 |

93 |

90 |

ГЭСНр 81-04-59-2017 |

|

|

94 |

Печные работы |

89 |

93 |

90 |

ГЭСНр 81-04-60-2017 |

|

|

95 |

Штукатурные работы |

89 |

93 |

90 |

ГЭСНр 81-04-61-2017 |

|

|

96 |

Малярные работы |

90 |

95 |

91 |

ГЭСНр 81-04-62-2017 |

|

|

97 |

Стекольные, обойные и облицовочные работы |

90 |

95 |

91 |

ГЭСНр 81-04-63-2017 |

|

|

98 |

Лепные работы |

90 |

95 |

91 |

ГЭСНр 81-04-64-2017 |

|

|

99 |

Внутренние санитарно-технические работы: |

|

|

|

ГЭСНр 81-04-65-2017

|

|

|

99.1 |

демонтаж и разборка |

87 |

91 |

88 |

||

|

99.2 |

смена труб, санприборов, запорной арматуры и др. |

103 |

108 |

104 |

||

|

100 |

Наружные инженерные сети: |

|

|

|

ГЭСНр 81-04-66-2017

|

|

|

100.1 |

демонтаж, разборка, очистка; |

89 |

93 |

90 |

||

|

100.2 |

замена участков трубопроводов, восстановление и замена изделий и др. |

104 |

109 |

105 |

||

|

101 |

Электромонтажные работы |

91 |

96 |

92 |

ГЭСНр 81-04-67-2017 |

|

|

102 |

Благоустройство |

102 |

107 |

103 |

ГЭСНр 81-04-68-2017 |

|

|

103 |

Прочие ремонтно-строительные работы |

92 |

97 |

93 |

ГЭСНр 81-04-69-2017 |

|

|

Капитальный ремонт оборудования |

|

|||||

|

104 |

Капитальный ремонт и модернизация оборудования лифтов |

89 |

93 |

90 |

ГЭСНмр 81-06-01-2017 |

|

|

105 |

Ревизия трубопроводной арматуры |

90 |

95 |

91 |

ГЭСНмр 81-06-02-2017 |

|

Приложение № 4 к Методике

ПЕРЕЧЕНЬ

ЗАКОНОДА ТЕЛЬНЫХ И НОРМА ТИВНЫХ ДОКУМЕНТОВ

1. Бюджетный кодекс Российской Федерации.

2. Градостроительный кодекс Российской Федерации.

3. Гражданский кодекс Российской Федерации.

4. Земельный кодекс Российской Федерации.

5. Налоговый кодекс Российской Федерации.

6. Трудовой кодекс Российской Федерации.

7. Закон Российской Федерации от 19 февраля 1993 г. №4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и местностях, приравненных к ним».

8. Федеральный закон от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

9. Федеральный закон от 18 июля 2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

10. Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

11. Федеральный закон от 5 марта 2013 г. №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

12. Постановление Правительства Российской Федерации от 16 февраля 2008 г. № 87 «О составе разделов проектной документации и требованиях к их содержанию».

13. Постановление Правительства Российской Федерации от 18 мая 2009 г. № 427 «О порядке проведения проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, финансирование которых осуществляется с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля Российской Федерации, субъектов Российской Федерации, муниципальных образований в уставных (складочных) капиталах которых составляет более 50 процентов».

14. Постановление Правительства Российской Федерации от 23 сентября 2016 г. № 959 «О федеральной государственной информационной системе ценообразования в строительстве».

15. Постановление Правительства Российской Федерации от 23 декабря 2016 г. № 1452 «О мониторинге цен строительных ресурсов».

16. Положения по бухгалтерскому учету ПБУ 2/2008 «Учет договоров строительного подряда», ПБУ 10/99 «Расходы организаций», ПБУ 5/01 «Учет материально-производственных запасов», ПБУ 6/01 «Учет основных средств».

17. Приказ Росстата от 10 февраля 2015 г. № 53 «Об утверждении Указаний по заполнению формы федерального статистического наблюдения № 5-3 «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)».

18. МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации», утвержденная постановлением Госстроя России от 5 марта 2004 г. № 15/1.

19. Методика определения сметных цен на затраты труда в строительстве, утвержденная приказом Минстроя России от 20 декабря 2016 г. № 1000/пр.

20. Методика применения сметных цен строительных ресурсов, утвержденная приказом Минстроя России от 8 февраля 2017 г. № 77/пр.

21. Сборники государственных элементных сметных норм (ГЭСН, ГЭСНм, ГЭСНп, ГЭСНр, ГЭСНмр).