Проект. Методика расчета прогнозных индексов изменения сметной стоимости строительства

ПРОЕКТ

Проект. Методика расчета прогнозных индексов изменения сметной стоимости строительства

1. Общие положения

1.1. Настоящая методика расчета прогнозных индексов изменения сметной стоимости строительства (далее — Методика) устанавливает общий порядок расчета прогнозных индексов изменения сметной стоимости строительных и монтажных работ, индексов изменения оплаты труда рабочих-строителей, индексов изменения сметной стоимости эксплуатации машин и механизмов, индексов изменения сметной стоимости материалов изделий и конструкций, индексов изменения сметной стоимости отдельных видов прочих работ и затрат, индексов изменения сметной стоимости оборудования (далее — индексы изменения сметной стоимости).

1.2. Область и порядок применения индексов изменения сметной стоимости устанавливается соответствующими нормативными правовыми актами Российской Федерации.

1.3. Индексы изменения сметной стоимости предназначены для определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия базисно-индексным методом на стадии разработки проектной документации в уровне цен, соответствующем периоду разработки сметной документации.

1.4. Индексы изменения сметной стоимости выражаются в безразмерных величинах, как правило, с двумя значащими цифрами после запятой.

1.5. Номенклатура рассчитываемых индексов изменения сметной стоимости зависит от назначения и области их применения и определяется органом исполнительной власти, осуществляющим полномочия по их расчету.

1.6. В зависимости от назначения и области применения индексы изменения сметной стоимости дифференцируются по:

— степени укрупнения — для применения в целом по объекту капитального строительства, по видам (комплексам) работ, по единичным расценкам;

— виду используемой сметно-нормативной базы -к федеральным единичным расценкам, к территориальным единичным расценкам, к отраслевым единичным расценкам, к индивидуальным единичным расценкам1;

— территории применения — по субъектам Российской Федерации;

— элементам затрат — применительно к стоимости строительно-монтажных работ (с учетом накладных расходов и сметной прибыли), к стоимости элементов прямых затрат (к оплате труда, к стоимости эксплуатации машин и механизмов, к стоимости материалов, изделий и конструкций), к стоимости пусконаладочных работ, к стоимости оборудования, к стоимости отдельных видов прочих работ и затрат.

Индексы к стоимости материалов, изделий и конструкций также могут рассчитываться по группам, объединенным однородными признаками.

1.7. В зависимости от степени укрупнения индексы изменения сметной стоимости могут рассчитываться для применения на уровне:

— сводного сметного расчета стоимости строительства к итогам глав и соответствующих граф (например, индексы изменения стоимости строительных и монтажных работ по видам объектов капитального строительства, оборудования, отдельных видов прочих работ и затрат);

— объектных сметных расчетов (смет), например, индексы по видам объектов капитального строительства с учетом накладных расходов и сметной прибыли, к стоимости оборудования, отдельных видов прочих работ и затрат;

— локальных сметных расчетов (смет), например, индексы по видам объектов капитального строительства по элементам прямых затрат, индексы к единичным расценкам, индексы по видам (комплексам) работ.

1.8. В Методике приведен порядок расчета индексов изменения сметной стоимости:

— строительных и монтажных работ в зависимости от вида объекта капитального строительства (включая индексы к сметной стоимости элементов прямых затрат);

— материалов, изделий и конструкций (далее также материальные ресурсы), дифференцированных по группам с однородными признаками; оборудования;

— отдельных видов прочих работ и затрат, в том числе к сметной стоимости пусконаладочных работ, сметной стоимости изыскательских работ, сметной стоимости проектных работ.

1.9. Порядок расчета индексов изменения сметной стоимости строительства, публикуемых Министерством строительства и жилищно-коммунального хозяйства Российской Федерации, приведен в разделе 8 Методики.

————————

1 . Особенности разработки индивидуальных сметных нормативов установлены нормативным правовым актом Правительства Российской Федерации.

2. Термины, определения и сокращения

Термины и определения, используемые в Методике, соответствуют принятым в законодательных и нормативных правовых актах Российской Федерации.

Кроме того, в Методике используются следующие термины, их определения и сокращения:

индексы изменения сметной стоимости — расчетные показатели, отражающие отношение сметной стоимости затрат на сопоставимые по номенклатуре строительные ресурсы, наборы строительных ресурсов в составе ресурсно-технологической модели, а также ее отдельных составляющих, формирующих сметную стоимость строительства в текущем уровне цен, к соответствующим значениям в базисном уровне цен;

НДС — налог на добавленную стоимость;

объект-представитель — объект капитального строительства, максимально точно отражающий технологическую специфику строительного производства, характерную для объектов данного типа, выбранный из числа аналогичных объектов по принципу наиболее полного соответствия заданному набору требований;

ОЕР — отраслевые единичные расценки;

прочие работы и затраты — виды работ и затрат, обеспечивающих процессы строительства, не относящиеся непосредственно к строительным и монтажным работам, к стоимости приобретения оборудования, мебели и инвентаря, учитываемые в целом по объекту строительства;

прямые затраты — основная составляющая часть сметной стоимости строительно-монтажных работ,

включающая средства на оплату труда рабочих-строителей, стоимость эксплуатации строительных машин и механизмов (в том числе оплата труда машинистов), стоимость материальных ресурсов;

пусконаладочные работы — комплекс работ, выполняемых в период подготовки и проведения индивидуальных испытаний и во время комплексного опробования оборудования;

ресурсно-технологическая модель (РТМ) — унифицированный и агрегированный набор трудовых ресурсов, машин, механизмов, материалов, изделий, конструкций и оборудования, включенных в ресурсную ведомость, имеющий стоимостные показатели;

ТЕР — территориальные единичные расценки;

уровень цен базисный — уровень цен на ресурсы, используемые в строительстве, предусмотренный сметно-нормативной базой, на основе которой разработана сметная документация;

уровень цен текущий — уровень цен на ресурсы-представители, используемые при расчете индексов и соответствующие периоду времени, для которого разрабатываются индексы изменения сметной стоимости;

ФГИС ЦС — Федеральная государственная информационная система ценообразования в строительстве;

ФЕР — федеральные единичные расценки;

ССР — сводный сметный расчет стоимости строительства.

3. Порядок разработки ресурсно-технологической модели

3.1. Расчет индексов изменения сметной стоимости строительных и монтажных работ рекомендуется осуществлять на основе РТМ.

При расчете индексов изменения сметной стоимости по видам объектов капитального строительства допускается использование РТМ, разработанных для расчета укрупненных нормативов цены строительства.

3.2. РТМ могут разрабатываться уполномоченным подведомственным Минстрою России государственным учреждением (далее — Учреждение), органами исполнительной власти субъектов Российской Федерации, администрацией ЗАТО, государственными корпорациями, а также отраслевыми компаниями с государственным участием (далее — Инициаторы) в разрезе всех субъектов Российской Федерации с разбивкой по федеральным округам.

Минстроем России выполняется проверка разработанных Инициаторами РТМ (включая документацию, используемую для их разработки) в порядке, установленном разделом 9 Методики.

3.3. РТМ, используемые для расчета индексов изменения сметной стоимости строительных и монтажных работ, разрабатываются в зависимости от степени укрупнения индексов изменения сметной стоимости, в том числе:

— РТМ, предназначенные для расчета индексов в целом по объекту капитального строительства (далее — индексы изменения сметной стоимости по видам объектов). При разработке данной РТМ используется сметная документации, сформированная в целом по объекту-представителю;

— РТМ, предназначенные для расчета индексов по виду (комплексу) работ. При разработке данной РТМ используется сметная документация, сформированная по принятому перечню работ на данный вид (комплекс) работ. При разработке индексов для применения к единичной расценке используется сметная норма, на основе которой была разработана данная единичная расценка.

3.4. Основой для разработки РТМ является сметная документация, входящая в состав проектной документации объекта-представителя, и данные субъекта Российской Федерации для применения на территории которого разрабатываются соответствующие индексы о стоимости строительных ресурсов, используемых в РТМ, в текущем уровне цен.

3.5. Для разработки РТМ не используется проектная документация, содержащая проектные решения, не характерные для строительства данного вида объектов, учитывающих сложные природные условия осуществления строительства, к которым относятся, в том числе, строительство на обводненных участках, в веч-номерзлых грунтах, требующих специальных проектных решений для защиты строительных конструкций, строительство на плывунах и территориях с оползневыми проявлениями, проектные решения, включающие в себя работы, выполняемые в особо сложных гидрогеологических условиях, характер и объемы которых изменяются в процессе проведения работ и значительно отличаются в каждом отдельном случае -разнообразные виды искусственного укрепления грунтов, искусственное водопонижение, сложные виды изоляции, а также содержащая мероприятия по сооружению объектов в условиях плотной городской застройки, требующие технических решений (мероприятий) по исключению негативных последствий строительства объекта на близлежащие здания и сооружения.

3.6. Положения пункта 3.5 Методики не распространяются на условия разработки РТМ, предназначенных для расчета индексов изменения сметной стоимости для зданий и сооружений, видов (комплексов) работ, строительство которых предполагается исключительно в сложных природных условиях (например, морских портов, атомных и гидротехнических электростанций, зданий и сооружений в условиях вечной мерзлоты, подземных сооружений в регионах со сложными гидрогеологическими условиями и т.п.).

3.7. Общий алгоритм и последовательность расчета индексов изменения сметной стоимости по элементам прямых затрат, а также индексов изменения сметной стоимости строительно-монтажных работ (с учетом накладных расходов и сметной прибыли) (далее — индексы к СМР) приведен на примере формирования РТМ, предназначенной для разработки индексов изменения сметной стоимости по видам объектов.

3.8. Разработку РТМ, предназначенных для расчета индексов изменения сметной стоимости по видам объектов, рекомендуется осуществлять с использованием сметной документации по отобранному объекту-представителю.

Порядок выбора объекта представителя для разработки РТМ с целью актуализации или дополнения действующей номенклатуры индексов изменения сметной стоимости по видам объектов приведен в разделе 9 Методики.

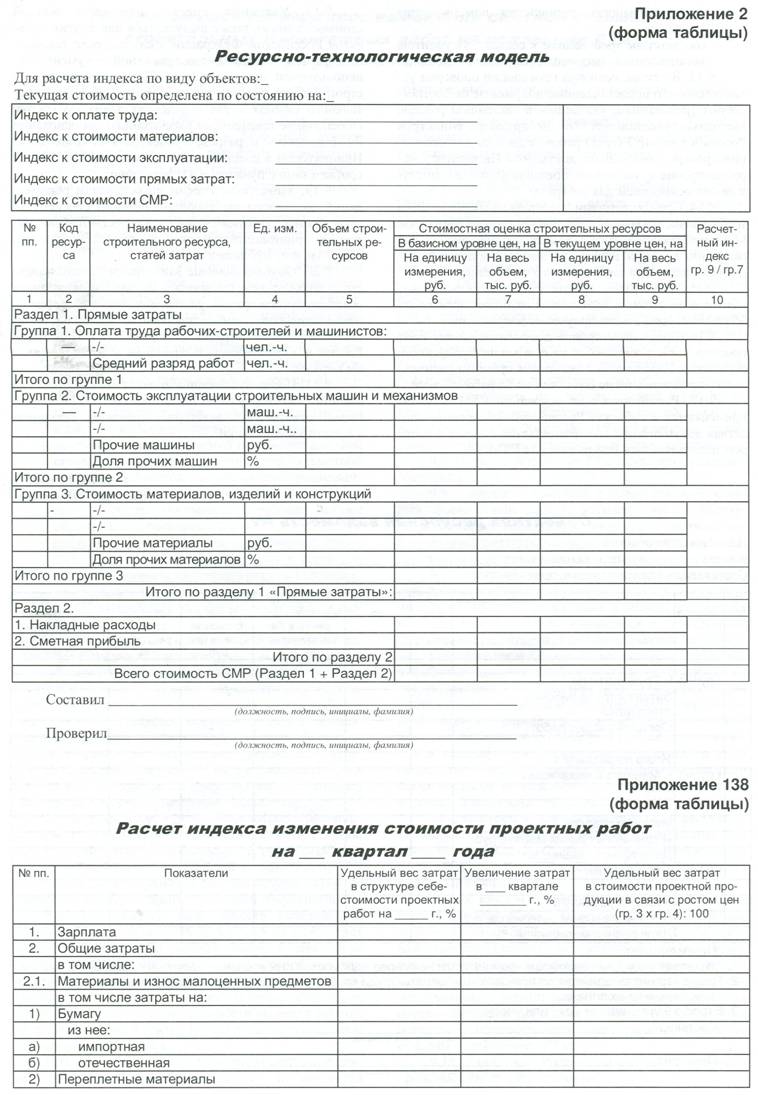

3.9. На основе локальных сметных расчетов (смет) формируется объектная ресурсная ведомость. Форма объектной ресурсной ведомости приведена в Приложении 1 к Методике.

3.10. На основе объектной ресурсной ведомости после укрупнения строительных ресурсов разрабатывается РТМ, включающая номенклатуру, расход (ресурсный блок) и стоимость используемых строительных ресурсов (стоимостной блок). Рекомендуемая форма РТМ приведена в Приложении 2 к Методике.

3.11. Порядок определения прямых затрат при разработке РТМ по результатам анализа и укрупнения номенклатуры строительных ресурсов, входящих в объектную ресурсную ведомость

3.11.1. Для каждой позиции номенклатуры строительных ресурсов определяется удельный вес в составе группы ресурсов одного типа по элементам прямых затрат (оплата труда, машины и механизмы, материалы, изделия и конструкции).

3.11.2. В целях укрупнения строительных ресурсов и выделения группы «прочих ресурсов» выполняется упорядочивание их по удельному весу в пределах группы однотипных строительных ресурсов.

3.11.3. В тех случаях, когда номенклатуры внутри групп однотипных строительных ресурсов обширные, осуществляется их анализ с целью объединения таких ресурсов в группы с общим признаком (например, краны, тягачи, автомобили бортовые, трамбовки и др., далее — агрегация) в порядке, установленном настоящим разделом Методики.

Для выполнения агрегации осуществляется анализ номенклатуры каждой группы ресурсов (например, растворы цементные, бетоны, арматура, стальные конструкции и т.д.).

Допускается производить агрегацию в соответствии с группами классификатора строительных ресурсов или по всей номенклатуре однотипных ресурсов (без объединения их в группы) с дальнейшим определением приведенного количества ресурсов, исходя из объема ресурса, преобладающего по удельному весу в номенклатуре (в том числе в объединенных группах).

3.11.4. Агрегация строительных ресурсов (в том числе в объединенных группах) производится после ранжирования ресурсов по их стоимости в базисном уровне цен, принятом при разработке сметно-нормативной базы, для применения к которой разрабатывается индекс изменения сметной стоимости.

3.11.5. Особенности и последовательность агрегации строительных ресурсов в объединенных группах:

— определяется общая сметная стоимость каждого ресурса, входящего в группу, исходя из его нормативного количества и стоимости за единицу в базисном уровне цен (например, на 1 маш.-ч эксплуатации машины, механизма или единицу измерения материального ресурса);

— в каждой группе определяется наименование ресурса с наибольшим удельным весом по стоимости в базисном уровне цен (далее — ресурс-представитель, наименования остальных ресурсов группы исключаются из дальнейшего рассмотрения);

— в каждой группе определяется приведенный расход ресурса-представителя как отношение общей стоимости строительных ресурсов, входящих в группу, в базисном уровне цен к сметной стоимости, установленной за единицу измерения соответствующего ресурса-представителя.

3.11.6. После агрегации и укрупненной выборки строительных ресурсов (ресурсов-представителей) производится анализ их номенклатуры с целью определения наименований однотипных ресурсов, преобладающих по стоимости (далее — ценообразующие строительные ресурсы), и ресурсов, имеющих незначительный удельный вес (прочие ресурсы) в следующей последовательности:

— из общей выборки затрат труда рабочих-строителей по статье «Трудозатраты», дифференцированной по разрядам, рассчитывается общая трудоемкость и средний разряд работ по объекту. Средний разряд работ определяется как средневзвешенное по трудоемкости значение разряда работ. Полученные результаты заносятся в графы «Средний разряд работ» и «Общая трудоемкость»;

— из общей выборки ресурсов по статье затрат «Машины и механизмы» производится выборка группы строительных машин и механизмов, стоимость эксплуатации которых в базисном уровне цен превышает 85 процентов от общей стоимости эксплуатации машин и механизмов; данные машины и механизмы заносятся в группу машин-представителей (ценообразующие машины и механизмы); по машинам и механизмам, не вошедшим в данную группу, определяется процент от общей стоимости всех машин и механизмов и заносится в графу «Прочие машины и механизмы» с указанием суммарной величины затрат на их эксплуатацию в денежном выражении (руб.) без расшифровки их наименования и количества; — из общей выборки ресурсов по статьям затрат «Материалы» производится выборка группы материалов, изделий и конструкций, общая стоимость которых превышает 85 процентов от общей стоимости материалов в базисном уровне цен; данные материалы, изделия и конструкции включаются в группу материалов-представителей (ценообразующие материалы, изделия и конструкции); по материалам, не включенным в данную группу, определяется процент от общей стоимости всех материалов и заносится в графу «Прочие материалы» с указанием суммарной величины затрат в денежном выражении (руб.). 3.12. В случаях, когда их номенклатура и объем строительных ресурсов не приводят к усложнению дальнейших расчетов по РТМ допускается не производить их агрегацию и последующую выборку групп ценообразующих материалов, изделий, конструкций, машин и механизмов в размере 85 процентов и выделение групп «Прочие материалы», «Прочие машины и механизмы».

3.13. РТМ формируется в базисном и текущем уровне цен.

3.14. Стоимость строительных ресурсов в текущем уровне цен в РТМ определяется в соответствии с положениями раздела 8 Методики.

3.15. Данные о стоимости ценообразующих строительных ресурсах оформляются с учетом раздела 8 Методики.

3.16. Общая величина прямых затрат по РТМ определяется как сумма произведений стоимостей, установленных за единицы соответствующих ценообразующих строительных ресурсов, на показатели их расхода, принятые в РТМ, с добавлением стоимости прочих ресурсов.

3.17. Для определения стоимости строительно-монтажных работ по РТМ к сумме прямых затрат, определенной в соответствии с пунктом 3.16. Методики, добавляются затраты, учитывающие накладные расходы и сметную прибыль.

При расчете индексов изменения сметной стоимости по видам объектов размер учитываемых накладных расходов и сметной прибыли в составе РТМ принимается в соответствии с нормативами, установленными в сметной документации, используемой для её разработки, на основании действующих методических документов по определению величины накладных расходов и сметной прибыли.

4. Расчет индексов изменения сметной стоимости по статьям прямых затрат и к общей стоимости строительных и монтажных работ

4.1. Расчет индексов изменения сметной стоимости оплаты труда рабочих-строителей и машинистов

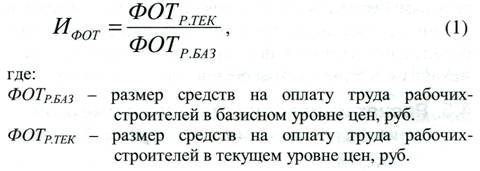

4.1.1. Индекс изменения сметной стоимости оплаты труда рабочих-строителей (ИФ0Т) определяется по формуле (1):

4.1.2. Размер средств на оплату труда рабочих-строителей в базисном уровне цен (ФОТР.БАЗ) определяется как произведение нормативной трудоемкости в человеко-часах по РТМ на часовую тарифную ставку в базисном уровне цен соответствующего разряда рабочих-строителей, принятую при разработке сборников единичных расценок.

4.1.3. Размер средств на оплату труда рабочих-строителей в текущем уровне цен (ФОТР.ТЕК) соответствующие периоду времени и региону, для которого разрабатываются индексы изменения сметной стоимости.

4.1.4. До размещения в ФГИС ЦС сметных цен на затраты труда в строительстве размер средств на оплату труда рабочих-строителей в текущем уровне цен (ФОТР.ТЕК) рекомендуется определять, как произведение нормативной трудоемкости по РТМ на часовую тарифную ставку в текущем уровне цен соответствующего разряда рабочих-строителей по формуле (2):

где:

Т — нормативная трудоемкость в человеко-часах (чел.-ч.);

tp — среднегодовое нормативное число часов работы одного рабочего в месяц, часы (ч.);

Сi — месячная тарифная ставка рабочего 1-го разряда при работе в нормативных условиях труда, рубли (руб.), определяемая в соответствии с положениями Федерального отраслевого соглашения по строительству и промышленности строительных материалов Российской Федерации, действующего в период расчета индексов изменения сметной стоимости (рассчитанный на основании прожиточного минимума для трудоспособного населения в соответствующем регионе, коэффициента инфляции, межотраслевого коэффициента и коэффициента индексации);

КТ — тарифный коэффициент соответствующего разряда работ;

Кi — коэффициенты, учитывающие доплаты и надбавки к тарифным ставкам и окладам за работу с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, за разъездной, подвижной и вахтовый характер работ, надбавки за профессиональное мастерство, сверхурочную работу, выполнение особо важных заданий;

КР — районный коэффициент к заработной плате, устанавливаемый законодательством;

ПВ — прочие выплаты, производимые за счет средств, учитываемых в расходах на оплату труда в соответствии с действующими нормативными документами (премиальные выплаты, очередные и дополнительные отпуска, выслуга лет, надбавки за непрерывный стаж в районах Крайнего Севера и приравненных к ним районам).

4.1.5. Сумма средств на оплату труда рабочих-строителей и машинистов в текущем уровне цен (ФОТТЕК) определяется на основе показателей группы 1 «Оплата труда рабочих-строителей и машинистов» раздела 1 «Прямые затраты» стоимостного блока РТМ по формуле (3):

![]()

где:

ФОТТЕК — размер средств на оплату труда рабочих-строителей и машинистов в текущем уровне цен, руб.;

ФОТР.ТЕК — размер средств на оплату рабочих-строителей в текущем уровне цен, руб.;

Ифот — индекс изменения сметной стоимости оплаты труда рабочих-строителей;

ФОТМ.БАЗ — размер средств на оплату труда машинистов в базисном уровне цен, руб.

4.1.6. Сумма средств на оплату труда рабочих-строителей и машинистов в базисном уровне цен (ФОТбаз) определяется на основе данных группы 1 «Оплата труда рабочих-строителей и машинистов» раздела 1 «Прямые затраты» стоимостного блока РТМ как сумма затрат на оплату труда рабочих-строителей и машинистов по формуле (4):

![]()

где:

ФОТБАЗ — оплата труда рабочих-строителей и машинистов в базисном уровне цен, руб.;

ФОТР.БАЗ — оплата труда рабочих-строителей в базисном уровне цен, руб.;

4.2. Расчет индексов изменения сметной стоимости эксплуатации машин и механизмов

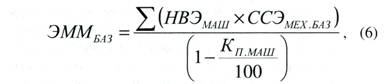

4.2.1. Индекс изменения сметной стоимости эксплуатации машин и механизмов (Иэмм) рассчитывается как отношение общей сметной стоимости эксплуатации машин и механизмов в текущем уровне цен (в том числе с учетом оплаты труда машинистов) к стоимости эксплуатации машин и механизмов (в том числе с учетом оплаты труда машинистов) в базисном уровне цен по формуле (5):

где:

ЭММТЕК — общая сметная стоимость эксплуатации строительных машин и механизмов в текущем уровне цен по стоимостному блоку РТМ, руб.;

ЭММБАЗ — общая сметная стоимость эксплуатации строительных машин и механизмов в базисном уровне цен по стоимостному блоку РТМ, руб.

4.2.2. Общая сметная стоимость эксплуатации строительных машин и механизмов в базисном уровне цен (ЭММБАЗ) рассчитывается на основе данных группы 2 «Стоимость эксплуатации строительных машин и механизмов» раздела 1 «Прямые затраты» стоимостного блока РТМ как сумма произведений показателей норм времени эксплуатации строительных машин и механизмов на их сметные расценки в базисном уровне цен. Указанные показатели принимаются согласно данным ресурсного блока РТМ с учетом затрат на эксплуатацию «прочих машин» в размере, принятом согласно ресурсному блоку РТМ, по формуле (6):

где:

НВЭМАШ — показатели норм времени эксплуатации основных машин и механизмов по номенклатуре, принятой в стоимостном блоке РТМ, маш.-ч.;

ССЭМЕХ.БАЗ — сметные расценки на эксплуатацию машин и механизмов в базисном уровне цен, руб.;

КП.МАШ — доля «прочих машин», принятых по РТМ, в процентах.

4.2.3. Сметная стоимость эксплуатации машин и механизмов в текущем уровне цен (ЭММТЕК) рассчитывается как сумма произведений показателей норм времени эксплуатации строительных машин и механизмов на сметные расценки на эксплуатацию в текущем уровне цен по группе 2 «Стоимость эксплуатации машин и механизмов» раздела 1 «Прямые затраты» стоимостного блока РТМ с учетом затрат на эксплуатацию «прочих машин» в размере, принятом согласно РТМ.

Расчет сметной стоимости эксплуатации строительных машин и механизмов в текущем уровне цен в РТМ (ЭММТЕК) осуществляется по формуле, аналогичной для расчета ЭММБАЗ с учетом замены базисных сметных расценок на эксплуатацию машин и механизмов, принятых по стоимостному блоку РТМ, на соответствующие расценки в текущем уровне цен.

4.2.4. Определение сметной стоимости эксплуатации строительных машин и механизмов в базисном и текущем уровнях цен осуществляется в порядке, установленном соответствующими методическими документами, включенными в Федеральный реестр сметных нормативов, действующими в период расчета индексов изменения сметной стоимости.

4.2.5. До размещения данных о сметных ценах на эксплуатацию машин и механизмов в ФГИС ЦС или при отсутствии в ней данных по отдельным строительным ресурсам их сметная стоимость в текущем уровне цен формируются в соответствии с Методикой определения сметных цен на эксплуатацию машин и механизмов с учетом требований раздела 8 Методики.

4.3. Расчет индексов изменения сметной стоимости материалов, изделий и конструкций

4.3.1. Индекс изменения сметной стоимости материалов, изделий и конструкций {ИМР) рассчитывается по формуле (7):

где:

МРТЕК — общая сметная стоимость материалов, изделий и конструкций в текущем уровне цен по стоимостному блоку РТМ, руб.;

МРБАЗ — общая сметная стоимость материалов, изделий и конструкций в базисном уровне цен по стоимостному блоку РТМ, руб.

4.3.2. Общая сметная стоимость материалов, изделий и конструкций в базисном уровне цен (МРБАЗ) определяется как сумма произведений показателей расхода материалов, изделий и конструкций на их сметные цены в базисном уровне цен по группе 3 «Стоимость материалов, изделий и конструкций» раздела 1 «Прямые затраты» стоимостного блока РТМ с учетом затрат на приобретение прочих материалов в размерах, принятых согласно ресурсному блоку РТМ, по формуле (8):

где:

ПРМАТ — нормативные показатели расхода материалов, изделий и конструкций, входящих в стоимостной блок РТМ (в соответствующих физических единицах измерения);

ССМ.БАЗ — сметная стоимость материалов, изделий и конструкций в базисном уровне цен, руб.;

Кпм — доля «прочих материалов», принятых по ресурсному блоку РТМ, в процентах.

4.3.3. Общая сметная стоимость материалов, изделий и конструкций в текущем уровне цен (МРТЕК) определяется как сумма произведений показателей расхода материалов, изделий и конструкций на их сметные цены в текущем уровне цен по группе 3 «Стоимость материалов, изделий и конструкций» раздела 1 «Прямые затраты» стоимостного блока РТМ с учетом затрат на приобретение «прочих материалов» в размерах, принятых согласно ресурсному блоку РТМ.

4.3.4. Расчет общей сметной стоимости материалов, изделий и конструкций в текущем уровне цен по РТМ (МРТЕК) осуществляется по формуле, аналогичной для расчета МРБАЗ, с учетом замены базисной сметной стоимости материалов, изделий и конструкций, принятых по РТМ, на региональный текущий уровень цен.

4.3.5. Определение сметной стоимости материалов, изделий и конструкций в базисном и текущем уровнях цен порядке, установленном соответствующими методическими документами, включенными в Федеральный реестр сметных нормативов, действующими в период расчета индексов изменения сметной стоимости.

4.3.6. До размещения данных о сметных ценах материалов, изделий и конструкций в ФГИС ЦС или при отсутствии в ней данных по отдельным строительным ресурсам их сметная стоимость в текущем уровне цен формируется с учетом требований раздела 8 Методики.

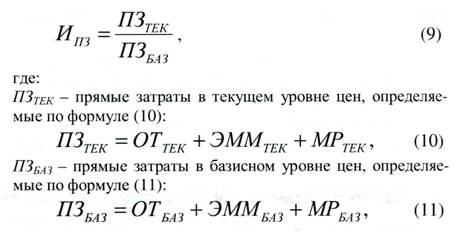

4.4. Расчет индексов изменения сметной стоимости прямых затрат

Индекс изменения сметной стоимости прямых затрат (ИПЗ) рассчитывается как отношение суммы затрат по разделу 1 «Прямые затраты» стоимостного блока РТМ в текущем уровне цен (ПЗТЕК) к стоимости прямых затрат в базисном уровне цен (ПЗБАЗ) по формуле (9):

4.5. Расчет индексов изменения сметной стоимости строительно-монтажных работ

4.5.1. Индекс изменения сметной стоимости строительно-монтажных работ (ИСМР) рассчитывается как отношение общей стоимости СМР в текущем уровне цен к стоимости СМР в базисном уровне цен, определенных по стоимостному блоку РТМ, по формуле (12):

4.5.2. Показатель «Стоимость СМР» формируется как сумма итоговых показателей Раздела 1 «Прямые затраты» и Раздела 2 РТМ «Накладные расходы и сметная прибыль» стоимостного блока РТМ в базисном (СMPБАЗ) И текущем уровнях цен (СМРТЕК) по формулам (13), (14):

4.6. Определение размера накладных расходов и сметной прибыли и их применение в базисном и текущем уровнях цен осуществляется в порядке, установленном методическими документами и письмами, внесенными в Федеральный реестр сметных нормативов, действующими на период расчета индексов изменения сметной стоимости.

4.7. Расчет индексов изменения сметной стоимости по видам работ (по видам конструктивных решений), а также индексов к единичным расценкам осуществляется аналогично алгоритму, предусмотренному в настоящем разделе Методики.

4.8. При расчете индексов к единичным расценкам номенклатура и расход материалов, изделий и конструкций, а также номенклатура и нормы времени эксплуатации строительных машин и механизмов не укрупняются, расчет осуществляется по всем показателям строительных ресурсов, приведенным в сметной норме, на основе которой была разработана единичная расценка.

5. Расчет индексов изменения сметной стоимости по однородным группам материальных ресурсов

Для определения в базисном уровне цен стоимости материальных ресурсов, отсутствующих в соответствующих сборниках сметных цен на материалы, изделия и конструкции, применяются индексы изменения сметной стоимости, используемые для пересчета стоимости отдельных материальных ресурсов, затрат и т.п. из текущего уровня цен обратно в базисный уровень (далее — обратный индекс пересчета).

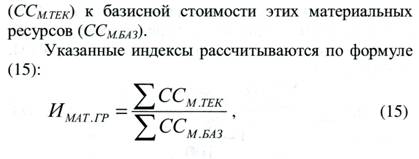

Для этих целей могут разрабатываться индексы изменения сметной стоимости, рассчитываемые по группе материалов, изделий и конструкций (ИМАТ.ГР) с однородными признаками.

Индексы изменения сметной стоимости ИМАТ.ГР. рассчитываются как отношение общей стоимости материальных ресурсов на принятую единицу измерения, принадлежащих к одной группе сборника сметных цен на материалы, изделия и конструкции (ССМ.ТЕК) к базисной стоимости этих материальных ресурсов (ССМ,БАЗ).

Указанные индексы рассчитываются по формуле (15):

6. Расчет индексов изменения сметной стоимости пусконаладочных работ

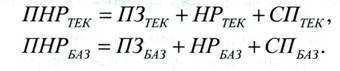

Индекс изменения сметной стоимости пусконаладочных работ (в том числе стоимости пусконаладочных работ «вхолостую») рассчитывается как отношение стоимости пусконаладочных работ в текущем уровне цен к стоимости пусконаладочных работ в базисном уровне цен:

(16)

Показатель «Стоимость пусконаладочных работ» формируется как сумма показателей «Прямые затраты» и «Накладные расходы и сметная прибыль» стоимостного блока РТМ в базисном (ПНРБАЗ) и текущем уровнях цен (ПНРТЕК) по формулам:

ПНРТЕК — ПЗТЕК + НРТЕК + СПТЕК,

7. Расчет индексов изменения сметной стоимости отдельных видов «прочих работ и затрат»

7.1. В рамках Методики к «прочим работам и затратам» относятся все виды работ и затрат, не включенные в стоимость строительных и монтажных работ, в стоимость оборудования, мебели и инвентаря.

Полный перечень работ и затрат, относимых к «прочим работам и затратам», приведен в документах, регламентирующих порядок разработки сметной документации, включенных в федеральный реестр сметных нормативов.

7.2. В соответствии с существующим порядком основная часть «прочих работ и затрат» учитывается в сметной документации на основе расчетов в текущем уровне цен (например, затраты главы 1 сводного сметного расчета стоимости строительства, большая часть затрат главы 9 ССР, большая часть затрат глав 10, 11, 12 ССР (за исключением затрат на изыскательские и проектные работы), либо определяется в процентах от стоимости строительных и монтажных работ (затраты глав 9, 12 ССР).

7.3. Для учета в базисном уровне цен «прочих работ и затрат», стоимость которых в соответствии с действующими нормативными и методическими документами определяется исключительно в текущем уровне цен, используется «обратный индекс пересчета», величина которого принимается на основании Сводного индекса цен на продукцию (затраты, услуги) инвестиционного назначения в целом по Российской Федерации, сообщаемого Росстатом для периода, соответствующего периоду утверждения сметной документации.

7.4. В рамках Методики приводится алгоритм расчета индексов изменения сметной стоимости следующих видов «прочих работ и затрат»:

индексы к стоимости изыскательских работ; индексы к стоимости проектных работ.

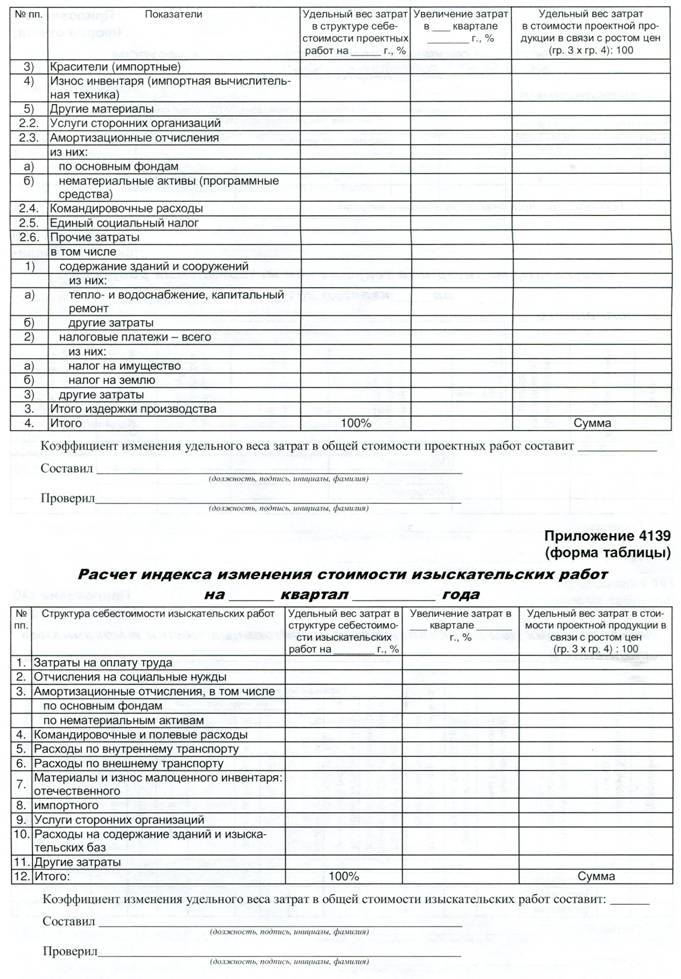

7.5. Расчет индексов изменения сметной стоимости проектных и изыскательских работ осуществляется на основе усредненной укрупненной номенклатуры статей затрат, сложившихся в проектных и изыскательских организациях.

7.6. Индекс изменения сметной стоимости проектных работ (ИПР) в текущем уровне цен определяется как произведение индекса изменения сметной стоимости проектных работ предыдущего периода (ИПР.ПП) на коэффициент изменения удельного веса затрат в себестоимости проектных работ (КИЗ.ПР) по формуле (17):

![]()

7.7. Индекс изменения сметной стоимости изыскательских работ (ИИЗ) в текущем уровне цен определяется как произведение индекса изменения сметной стоимости изыскательских работ предыдущего периода (ИИЗ.ПП) на коэффициент изменения удельного веса затрат в себестоимости изыскательских работ (КИЗ.ИЗ) по формуле (18):

![]()

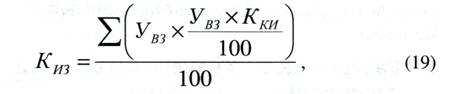

7.8. Расчет коэффициентов изменения удельного веса затрат в себестоимости проектных и изыскательских работ осуществляется по формуле (19):

где:

Увз — удельный вес затрат в структуре себестоимости изыскательских работ, %;

ККИ — квартальный коэффициент изменения отдельных статей затрат, %.

7.9. Формы таблиц расчета индексов изменения сметной стоимости проектных и изыскательских работ на основе динамики изменения структуры стоимости затрат на выполнение проектных и изыскательских работ по усредненной номенклатуре затрат, сложившихся в проектных и изыскательских организациях, приведены в Приложениях 3 и 4 к Методике.

7.10. При расчете индексов на проектные и изыскательские работы номенклатура статей затрат принимается в соответствии с действующими методическими документами, регламентирующими вопросы определения стоимости проектных и изыскательских работ.

7.11. В указанных статьях затрат рекомендуется предусматривать все расходы, включаемые в себестоимость продукции (работ, услуг) в порядке, предусмотренном действующими нормативными и методическими документами.

7.12. Перечень проектных и изыскательских организаций, а также форма предоставления информации о перечне и размерах затрат, используемых при расчете индексов изменения стоимости проектных и изыскательских работ, устанавливается Учреждением по согласованию с Минстроем России. Ответственность за достоверность предоставляемых сведений несут организации, представившие указанные сведения.

8. Особенности расчета индексов изменения сметной стоимости строительства по видам объектов

8.1. Расчет индексов изменения сметной стоимости строительства по видам объектов осуществляется Учреждением в разрезе всех субъектов Российской Федерации с разбивкой по федеральным округам.

8.2. Индексы изменения сметной стоимости рассчитываются по основным видам объектов капитального строительства и дифференцируются:

— для применения к сметной документации, составленной на основе федеральных единичных расценок (ФБР), территориальных единичных расценок (ТЕР), отраслевых единичных расценок (ОЕР);

— для применения к отдельным видам затрат: к стоимости строительно-монтажных работ, к стоимости оборудования, к стоимости пусконаладочных работ, к стоимости изыскательских работ, к стоимости проектных работ, к стоимости прочих работ и затрат;

— для применения при определении стоимости строительства конкретного объекта капитального строительства, разрабатываются по решению Правительства Российской Федерации (индивидуальные индексы изменения сметной стоимости строительства).

8.3. Расчет индексов изменения сметной стоимости строительства по видам объектов рекомендуется осуществлять не реже одного раза в квартал с применением одного из методов:

— прогнозный (основной) — с применением прогнозных показателей инфляции, публикуемых Минэкономразвития России или индексов, сообщаемых Росстатом в порядке, установленном пунктом 8.4. Методики;

— расчетный — сметная стоимость строительных ресурсов определяется на основании отчетных данных о мониторинге цен в порядке, установленном пунктом 8.6. Методики, до размещения соответствующей информации в ФГИС ЦС.

8.4. Прогнозный метод

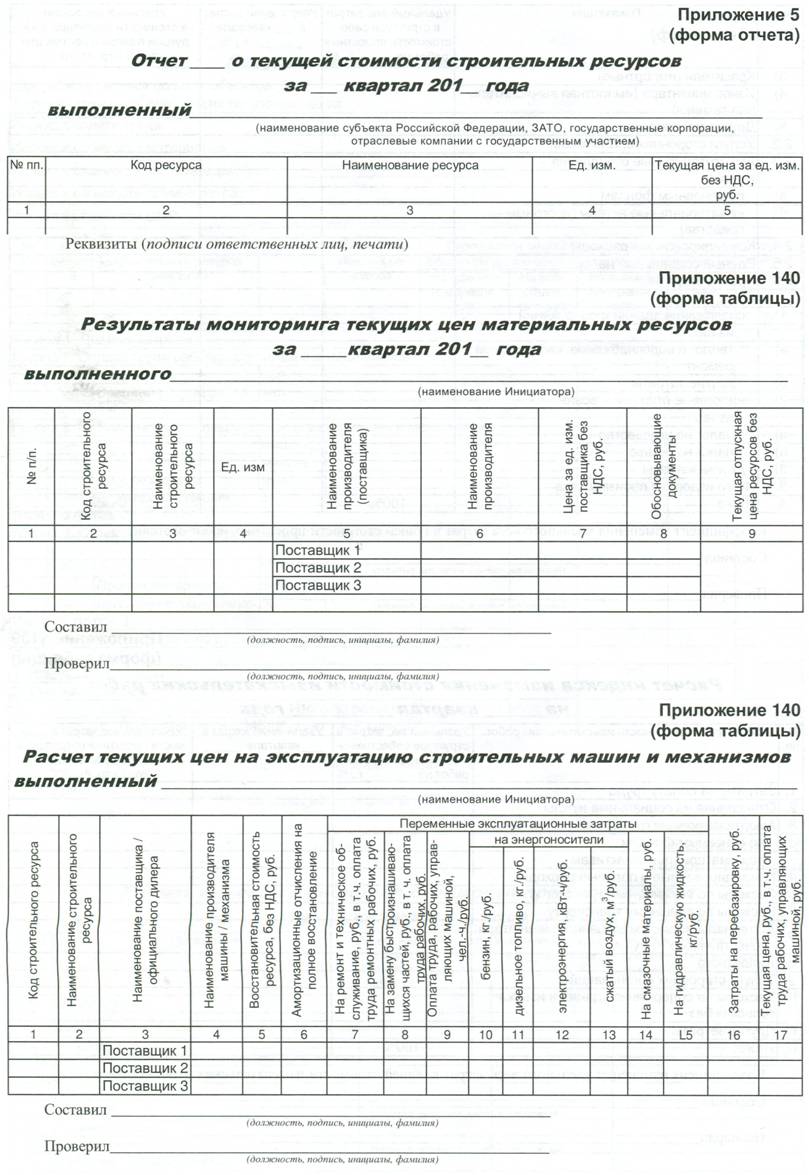

8.4.1. В целях анализа динамики изменений текущей стоимости строительных ресурсов на территории Российской Федерации органы исполнительной власти субъектов Российской Федерации, администрация закрытого административно-территориального образования (ЗАТО), государственные корпорации, а также отраслевые компании с государственным участием (для которых индексы изменения сметной стоимости строительства сообщаются письмами Минстроя России) ежеквартально осуществляют мониторинг текущих цен строительных ресурсов и оборудования (далее -Мониторинг текущих цен) в соответствии с пунктом 8.5 Методики и направляют отчетные данные о текущих ценах на материальные ресурсы, оборудование, затраты труда, эксплуатацию машин и механизмов (далее -Отчет), оформленные в соответствии с Приложением 5 к Методике, в машиночитаемом формате *.xlsx, *.xls, *.xml, подписанные ответственными исполнителями Инициатора, с сопроводительным письмом на официальном бланке в Минстрой России в срок не позднее 10 (десяти) рабочих дней до окончания очередного квартала.

8.4.2. Информация о сводной номенклатуре ценообразующих ресурсов, на основании которой осуществляется Мониторинг текущих цен, сообщается письмами Минстроя России.

8.4.3. Индексы изменения сметной стоимости строительно-монтажных работ на соответствующий период рассчитываются, как произведение величины соответствующих индексов предыдущего периода, сообщаемых письмами Минстроя России, на индекс цен производителей по отрасли «Строительство», содержащийся в составе сценарных условий и основных параметров прогноза социально-экономического развития Российской Федерации, опубликованный Минэкономразвития России.

8.4.4. В случаях, когда в срок, установленный в пункте 8.4.2. Методики, Инициаторами не представлены Отчеты, то в указанном периоде индексы изменения сметной стоимости строительства для соответствующих субъектов .

Российской Федерации и/или отраслей не рассчитываются и не сообщаются письмами Минстроя России.

8.4.5. В случаях, когда в срок, установленный в пункте 8.4.2 Методики, Отчеты Инициаторами представлены, но при этом в одном или более предыдущих периодах индексы изменения сметной стоимости строительства для соответствующих субъектов Российской Федерации и/или отраслей письмами Минстроя России не сообщались в связи с отсутствием Отчетов, то в очередном отчетном периоде такие индексы рассчитываются, как произведение величины соответствующих последних опубликованных индексов изменения сметной стоимости строительства на индексы цен производителей, указанные в пункте 8.4.1 Методики, за весь прошедший с момента публикации период.

8.4.6. Индексы изменения сметной стоимости оборудования, прочих работ и затрат рассчитываются, как произведение соответствующих величин индексов предыдущего периода, сообщаемых письмами Минстроя России, на Сводный индекс цен на продукцию (затраты, услуги) инвестиционного назначения в целом по Российской Федерации по Классификатору видов экономической деятельности (ОКВЭД) «Строительство», сообщаемый Росстатом для периода, предшествующего периоду разработки таких индексов.

8.5. Мониторинг текущих цен

8.5.1. Для заполнения Отчетов Инициаторами по сводной номенклатуре ценообразующих ресурсов, формируемой Минстроем России, в очередном отчетном периоде определяется стоимость материальных ресурсов оборудования, машин и механизмов, а также тарифной ставки рабочих в текущем уровне цен.

8.5.2. В очередном отчетном периоде Инициаторами по сводной номенклатуре ценообразующих ресурсов, формируемой Минстроем России, определяется и заносится в Отчет стоимость материальных ресурсов оборудования, машин и механизмов, а также тарифной ставки рабочих в текущем уровне цен в порядке, установленном настоящим подразделом Методики.

8.5.3. Стоимость материальных ресурсов и оборудования в текущем уровне цен определяется путем выбора минимальной отпускной цены по результатам проведенного Мониторинга текущих цен не менее трех (при наличии) производителей, дилеров и (или) поставщиков соответствующих ресурсов (далее — Поставщики). Стоимость поставляемых и (или) выпускаемых единственным Поставщиком материальных ресурсов и оборудования в текущем уровне цен допускается определять на основании отпускной цены по 1 (одному) Поставщику.

В качестве поставщиков рекомендуется выбирать производителей или региональных дилеров, осуществляющих прямые поставки в регионе. У выбранных поставщиков материальных ресурсов должен быть неизменный ассортимент, по которому ведется мониторинг, ассортимент не должен носить разовый или случайный характер. Отпускная цена должна указываться за максимальный объем поставки с учетом всех возможных скидок.

8.5.4. Отпускные цены Поставщиков материальных ресурсов и оборудования должны соответствовать текущей стоимости таких ресурсов в административном центре субъекта Российской Федерации (или ценовых зонах, установленных соответствующими нормативными правовыми актами) по месту расположения Инициатора.

8.5.5. Стоимость эксплуатации машин и механизмов в текущем уровне цен определяется расчетом в соответствии с требованиями методики определения сметных цен на эксплуатацию машин и механизмов на основании данных о восстановительной стоимости (отпускной цене) соответствующих машин и механизмов (минимальной цены не менее чем от 2 (двух) Поставщиков. В случае выпуска машин и (или) механизмов единственным производителем, допускается определение сметных цен на их эксплуатацию на основании данных о восстановительной стоимости (отпускной цене) по 1 (одному) Поставщику. При отсутствии информации о текущей стоимости машин и (или) механизмов от Поставщиков в текущем периоде, допускается определение восстановительной стоимости машин и механизмов в текущем уровне цен с применением индексов цен приобретения строительных машин и механизмов, публикуемых Росстатом.

8.6. Расчетный метод

8.6.1. Расчетный метод применяется в случаях, когда в субъектах РФ, администрации ЗАТО, государственных корпорациях, отраслевых компаниях с государственным участием, для которых индексы изменения сметной стоимости строительства сообщаются

письмами Минстроя России, имеются обоснованные данные о том, что фактические показатели индексов отличны от величин соответствующих индексов предыдущего периода, рассчитанных прогнозным методом в порядке, установленном в пункте 8.4. Методики, а также при расчете по решению Правительства РФ индивидуальных индексов, предназначенных для применения при определении стоимости строительства конкретного объекта капитального строительства.

8.6.2. При наличии факторов, указанных в пункте 8.6.1 Методики, органы исполнительной власти субъектов Российской Федерации, администрации ЗАТО, государственные корпорации, отраслевые компании с государственным участием в срок не позднее чем за 30 рабочих дней до окончания очередного квартала направляют в Минстрой России соответствующее обращение с приложением Отчетов и соответствующих обосновывающих документов к ним (далее — Обоснования), оформленных с учетом требований, указанных в подразделах 8.4, 8.5 и настоящем подразделе Методики.

8.6.3. Указанная в Отчете стоимость подтверждается Обоснованиями, в том числе для:

— материальных ресурсов, оборудования: копиями или оригиналами (при наличии) обосновывающих документов (прайс-листов, коммерческих предложений, счетов-фактур), заверенных подписями (и печатями) уполномоченных лиц Поставщиков в соответствии с требованиями бухгалтерского учета и законодательства о закупках Российской Федерации, с указанием дат и (или) сроков действия ценовых предложений с заполнением сводной информации о результатах Мониторинга текущих цен строительных ресурсов и оборудования по форме, приведенной в Приложении 6 к Методике;

— машин и механизмов: копиями или оригиналами (при наличии) обосновывающих документов (договоров поставок, прайс-листов, коммерческих предложений), заверенных подписями (и печатями) уполномоченных лиц Поставщиков в соответствии с требованиями бухгалтерского учета и законодательства о закупках Российской Федерации, с указанием дат и (или) сроков действия ценовых предложений с приложением данных о текущей стоимости энергоносителей и горюче-смазочных материалов, публикуемых официальными источниками в административном центре субъекта Российской Федерации (или ценовых зонах, установленных соответствующими нормативными правовыми актами) по месту расположения Инициатора, официальной статистикой по индексам цен приобретения машин и оборудования в строительстве, публикуемой Федеральной службой государственной статистики (в случае их использования при расчете восстановительной стоимости), документами, в которых установлены технические характеристики машин и механизмов (в случае необходимости их обоснования для выполненных расчетов) и расчетом стоимости эксплуатации машин и механизмов по форме, приведенной в Приложении 7 к Методике;

— заработной платы: копиями нормативных правовых актов, обосновывающих коэффициенты, учитывающие доплаты и надбавки к тарифным ставкам и окладам (Кi), а также прочие выплаты, производимые за счет средств, учитываемых в расходах на оплату труда (ПВ).

8.6.4. Информация, предоставляемая Поставщиком, должна содержать наименование и ИНН юридического лица, а также документы, устанавливающие соответствие реализуемых материальных ресурсов требованиям технических регламентов (сертификаты соответствия, декларации о соответствии, информационные письма об отсутствии необходимости в обязательной сертификации), действующей на территории РФ.

8.6.5. В Обоснованиях Поставщиком указывается информация об учете (или не учете) в отпускных ценах налога на добавленную стоимость (НДС).

8.6.6. В целях мониторинга текущих цен на затраты труда в очередном периоде по данным Инициаторов рассчитывается средняя величина заработной платы рабочего 1-го разряда по форме, приведенной в Приложении 8 к Методике. Тарифная ставка рабочего 1-го разряда определяется в соответствии с действующим Отраслевым соглашением по строительству и промышленности строительных материалов Российской Федерации на основании величины прожиточного минимума для трудоспособного населения, официально установленного в соответствующем субъекте РФ (или ценовых зонах, установленных соответствующими нормативными правовыми актами), с учетом составляющих элементов затрат, определенных нормативными правовыми актами Российской Федерации.

8.6.7. Предельная величина тарифной ставки рабочего 4-го разряда, определенная в порядке, установленном пунктом 8.6.6. Методики с применением соответствующего межразрядного коэффициента, не должна превышать показатель среднемесячной номинальной начисленной заработной платы работников по полному кругу юридических лиц в соответствующем субъекте Российской Федерации (или ценовых зонах, установленных соответствующими нормативными правовыми актами), установленную согласно действующей Методике определения сметных цен на затраты труда в строительстве (за предыдущий отчетный период — год).

8.6.8. При заполнении формы, приведенной в Приложении 8 Методики, все коэффициенты, учитывающие доплаты и надбавки к тарифным ставкам и окладам (Ki), а также прочие выплаты, производимые за счет средств, учитываемых в расходах на оплату труда (ПВ), должны быть выделены отдельными показателями со ссылками на положения нормативных правовых актов, обосновывающих указанные расходы.

8.6.9. Минстрой России направляет материалы, указанные в пункте 8.6.2. Методики на проверку в Учреждение в течение 5 (пяти) календарных дней с момента их получения.

8.6.10. Учреждением в течение 25 (двадцати пяти) рабочих дней выполняется проверка представленных Отчетов и Обоснований на предмет:

— комплектности и правильности оформления;

— правильности выполненных расчетов;

— корректности стоимостных показателей материальных ресурсов, оборудования, эксплуатации машин, механизмов и заработной платы путем сравнения с информацией об их текущей стоимости, полученной Учреждением из иных источников.

В процессе проведения проверки Учреждением в адрес Инициатора могут быть направлены замечания

к представленным Отчетам и Обоснованиям, а также запрошены дополнительные уточняющие сведения и материалы по результатам Мониторинга текущих цен. которые должны быть представлены в Учреждение в срок не позднее, чем за 10 рабочих дней до окончания очередного квартала.

8.6.11. В случае подтверждения обоснованности данных, представленных Инициаторами, Учреждением выполняется расчет соответствующих индексов изменения сметной стоимости строительства по видам объектов на основании Отчетов в соответствии с порядком, установленным разделом 4 Методики.

8.6.12. В случае, если по результатам проведенной проверки не подтверждена обоснованность Отчетов, представленных Инициаторами, до расчета индексов изменения сметной стоимости строительства по видам объектов Учреждение направляет в Минстрой России письмо, содержащее отказ в применении расчетного метода в очередном отчетном периоде для соответствующих субъектов Российской Федерации.

8.6.13. В качестве базисного уровня цен в стоимостном блоке РТМ принимается уровень цен сметно-нормативной базы, для которой разрабатывается индекс (ФБР, ТЕР, ОЕР).

8.7. Рассчитанные индексы изменения сметной стоимости представляются Учреждением в Минстрой России не позднее 10 (десяти) рабочих дней после окончания очередного квартала с приложением соответствующих расчетных обоснований.

8.8. Рассмотрение представленных индексов изменения сметной стоимости осуществляется уполномоченным Департаментом Минстроя РФ и включает в себя:

— изучение комплектности представленных расчетных обоснований;

— проведение проверки представленных расчетных обоснований;

— подготовку проекта письма Минстроя России о рекомендуемой величине прогнозных индексов изменения сметной стоимости в разрезе субъектов Российской Федерации.

8.9. Срок рассмотрения представленных обоснований индексов изменения сметной стоимости не должен превышать 3 (трех) рабочих дней со дня их получения Департаментом.

8.10. В случае выявления недостатков в представленных расчетах их корректировка осуществляется специалистами Департамента в рабочем порядке.

8.11. По результатам рассмотрения расчетных обоснований индексов изменения сметной стоимости уполномоченным Департаментом готовится проект письма Минстроя России о рекомендуемых размерах индексов изменения сметной стоимости в разрезе субъектов Российской Федерации.

8.12. Размеры индексов изменения сметной стоимости, их назначение и область применения сообщаются письмом Минстроя России в разрезе субъектов Российской Федерации.

8.13. Подписанное письмо Минстроя России публикуется на официальном сайте Минстроя России и включается в Федеральный реестр сметных нормативов в установленном порядке.

8.14. При наличии обоснований Минстроем России может быть принято решение о необходимости пересмотра опубликованных индексов изменения сметной стоимости.

9. Порядок расчета индексов изменения сметной стоимости строительных и монтажных работ на основании РТМ, в том числе при расширении их номенклатуры

9.1. В случае необходимости расширения номенклатуры индексов изменения сметной стоимости строительства по видам объектов (далее также индексы) Инициаторы направляют в Минстрой России предложения с приложением следующих документов:

— пояснительной записки, содержащей предлагаемое наименование индекса и обоснование необходимости его разработки;

— таблицы выбора объекта-представителя по форме, приведенной в Приложении 9 к Методике;

— проектной документации, в том числе сметной документации, сформированной в соответствии с требованиями постановления Правительства Российской Федерации от 16 февраля 2008 г. № 87 «О составе разделов проектной документации и требованиях к их содержанию», использованной для проведения работ по выбору объекта-представителя и для разработки индекса;

— положительных заключений экспертизы проектной документации, выданных в отношении проектной документации объектов, указанных в таблице выбора объекта-представителя;

— положительных заключений о проверке сметной стоимости/достоверности определения сметной стоимости объектов капитального строительства, выданных в отношении сметной документации объектов, указанных в таблице выбора объекта-представителя;

— информации о стоимости ценообразующих строительных ресурсов, сформированной в соответствии с положениями настоящего раздела Методики;

— иных сведений, относящиеся к разработке индекса, в том числе указанных в настоящем разделе Методики.

9.2. По объектам капитального строительства, проектная документация которых в соответствии с законодательством о градостроительной деятельности не подлежит государственной экспертизе, согласование возможности ее использования для разработки индексов осуществляется координационным совещательным органом, созданным Минстроем России и уполномоченным на рассмотрение указанных вопросов. Направление документов на рассмотрение координационному совещательному органу, созданному Минстроем России, осуществляет Инициатор.

9.3. Для объектов, в отношении которых законодательством о градостроительной деятельности не установлено требование о необходимости разработки проектной документации, допускается использование разработанной для этого объекта сметной документации без разработки и предоставления проектной документации.

9.4. Для каждого вида объекта капитального строительства должно быть подобрано не менее трех комплектов проектной документации, в том числе сметной документации, в отношении которой положительное заключение органов экспертизы проектной документации о проверке сметной стоимости/достоверности определения сметной стоимости выдано в период, не превышающий 5 (пяти) лет до даты ее использования для расчета индекса.

При наличии проектной документации на строительство трех и более аналогичных по мощности

объектов выбирается вариант проектной документации с минимальными значениями стоимостных показателей, приведенных на единицу мощности. При этом под мощностью объекта понимается его характеристика, выраженная в количественном значении и определенная на выбранный измеритель.

9.5. При расчете индекса на линейные объекты и (или) комплекс объектов, выбор объекта-представителя осуществляется на основе сравнения входящих в его состав зданий, сооружений или отдельных участков, имеющих аналогичные технические и (или) мощ-ностные характеристики, условия производства работ.

9.6. Объект капитального строительства, выбранный из числа аналогичных объектов по принципу наиболее полного соответствия техническим и (или) мощ-ностным характеристикам объектов для расчета индекса, называется объектом-представителем.

9.7. Для расчета индекса используется экономически эффективная проектная документация повторного использования, признанная таковой в соответствии с постановлением Правительства Российской Федерации от 12 ноября 2016 г. № 1159 «О критериях экономической эффективности проектной документации».

9.8. Порядок разработки РТМ приведен в разделе 3 Методики.

9.9. Сметные нормативы, с использованием которых сформирована сметная документация по объекту-представителю, необходимо привести в соответствие с редакцией сметных нормативов, включенных в федеральный реестр сметных нормативов.

9.10. Материальные ресурсы, включенные в сметную документацию объекта-представителя, с обоснованием — прайс-лист, прейскурант и прочее, заменяются на аналогичные ресурсы, имеющиеся в действующей редакции государственной сметно-нормативной базы.

Информация о строительных ресурсах, учтенных в сметной документации объекта-представителя, но отсутствующих в действующей государственной сметно-нормативной базе (их стоимость принята по прайс-листам), передается с комплектом обосновывающих документов в Минстрой России для включения в классификатор строительных ресурсов в установленном порядке. Определение базисной стоимости таких ресурсов производится в порядке, приведенном в разделе 5 настоящей Методики.

Исключением являются материалы, выпускаемые по индивидуальным проектам, предназначенные под конкретные объекты. Стоимость таких материальных ресурсов в составе РТМ, сформированной для расчета индекса, не учитывается.

9.11. К каждой сформированной локальной смете прикладывается пояснительная записка с указанием внесенных изменений по отношению к сметной документации подобранного объекта-представителя, номеров доработанных смет (сметных расчетов) и позиций в них, основания внесенных изменений, перечень используемых нормативных документов, а также соответствующие расчетные обоснования. Указанные документы подписываются ответственным лицом со стороны разработчика РТМ.

9.12. Минстрой России осуществляет проверку представленных документов на:

— целесообразность расширения номенклатуры индексов;

— соответствие требованиям к составу документов, установленным настоящим разделом Методики.

9.13. В случае, если при проведении проверки установлено, что представленные документы не соответствуют требованиям, указанным в настоящем разделе Методики, уполномоченный Департамент Минстроя России в течение 3 (трех) рабочих дней со дня окончания проверки возвращает документы Инициатору без рассмотрения с указанием причины (причин), послуживших основанием для возврата.

9.14. При соответствии представленных документов требованиям, указанным в настоящем разделе Методики, Минстрой России в течение 3 (трех) рабочих дней со дня окончания проверки направляет документы для рассмотрения и подготовки заключения в Учреждение.

9.15. Срок рассмотрения представленных документов и подготовки заключения не может превышать 35 рабочих дней с даты получения документов.

9.16. Срок рассмотрения документов может быть продлен Минстроем России на основании письменного обращения Учреждения с указанием причины (причин) такого продления, но не более чем на 15 рабочих дней.

9.17. Рассчитанные на основании РТМ индексы применяются в субъекте Российской Федерации, проектная документация на строительство объекта в котором использовалась при разработке РТМ.