Вопрос. Составлена смета РИМ, перевозка материалов со склада до объекта на расстояние 370 км, как правильно учесть в смете транспортную перевозку свыше 30 км…

Вопрос

Здравствуйте. Составлена смета РИМ, перевозка материалов со склада до объекта на расстояние 370 км, как правильно учесть в смете транспортную перевозку свыше 30 км?

Ответ

Транспортные затраты в составе сметных норм, опубликованных в ФГИС ЦС, приняты из условия перевозки грузов автомобильным транспортом на расстояние до 30 км с учетом массы брутто в пределах ценовой зоны.

Затраты на перевозку автомобильным транспортом на расстояние свыше 30 км и дополнительные транспортные затраты при осуществлении перевозки грузов для строительств двумя и более видами транспорта определяются с использованием цен услуг на перевозку грузов для строительства в текущем уровне цен, опубликованных в ФГИС ЦС, с учетом положений глав V-VIII Приказа Минстроя России от 04.08.2021 N 421/пр. (в ред. Приказов Минстроя РФ от 07.07.2022 N 557/пр, от 30.01.2024 N 55/пр, от 23.01.2025 N 30/пр) (далее- Методика 421/пр).

Затраты на перевозку автомобильным транспортом на расстояние свыше 30 км (ЦАВТ), учтенного сметными нормами материальных ресурсов и оборудования, опубликованных в ФГИС ЦС, определяются как разница между показателями стоимости перевозки на требуемое расстояние и 30 км, в соответствии с формулой:

ЦАВТ = ЦУРАССТ – ЦУ30 км

где:

ЦУРАССТ – цена услуг по перевозке грузов автомобильным транспортом на требуемое расстояние, размещенная в ФГИС ЦС, руб./т;

ЦУ30 км – цена услуг по перевозке грузов автомобильным транспортом на 30 км, учтенная в ФГИС ЦС, руб./т.».

Разница в показателях стоимости перевозки на учтенное проектом расстояние и учтенной в стоимости материалов перевозки на 30 км (по приведенному выше примеру) определяется при базисно-индексном методе расчета.

При ресурсном методе осуществляется прямой расчет транспортных затрат на учтенное проектом расстояние от предприятия-изготовителя до объекта строительства. Т.е. на основании транспортно-логистических схем.

При использовании в соответствии с ПОС перевалочных баз, затраты на перевозку материалов считаются отдельно на перевозку от места приобретения материалов до перевалочной базы и отдельно на перевозку от перевалочной базы до приобъектного склада (строительной площадки).

В пункте 63 Методики 421/пр отмечено:

«Затраты на перевозку грузов для строительства на дополнительное расстояние, а также на погрузочно-разгрузочные работы в случаях, предусмотренных сметными нормативами, сведения о которых включены в ФРСН, приводятся в локальных сметных расчетах (сметах) отдельными строками с одновременным указанием кода строительного ресурса, к которому относятся указанные затраты. Дополнительные затраты на перевозку, а также на погрузо-разгрузочные работы материальных ресурсов в локальных расчетах (сметах) относятся к сметной стоимости материалов. Дополнительные затраты на перевозку и погрузочно-разгрузочные работы оборудования в локальных расчетах (сметах) включаются в сметную стоимость оборудования.

При отсутствии в ФГИС ЦС сметных цен услуг, связанных с перевозкой грузов, либо сметных цен услуг на перевозку грузов для строительства автомобильным транспортом для расстояния, предусмотренного проектной и (или) иной технической документацией, затраты на перевозку грузов для строительства на дополнительное расстояние, сверх учтенного сметными ценами на материальные ресурсы и оборудование, индексами изменения сметной стоимости, определяются по результатам конъюнктурного анализа в соответствии с пунктами 13 — 21 Методики на основании данных о текущей стоимости таких услуг, полученных от не менее 2 (двух) (при наличии) поставщиков данных услуг. В случае оказания услуг, связанных с перевозкой грузов, производителем и (или) поставщиком материальных ресурсов и оборудования допускается определение их текущей стоимости на основании данных о цене указанных услуг по 1 (одному) такому производителю и (или) поставщику. Отсутствие информации о 2 (двух) текущих ценах поставщиков услуг, связанных с перевозкой грузов, на день проведения конъюнктурного анализа подтверждается письмом заказчика.»

К сожалению, Методика 421/пр не показывает, как правильно обосновать необходимость перевозки ресурса на конкретное расстояние так, чтобы ни у заказчика, ни у проверяющих и контролирующих органов не было возможности исключить из сметного расчета фактически понесенные затраты. Кроме того, в сметные расчеты могут быть включены материалы и оборудование, отсутствующие в ФССЦ, сметная стоимость которых определена на основании конъюнктурного анализа.

Ответом на эти вопросы является Письмо Минстроя России от 23.12.2022 года № 70119-ИФ/09 с разъяснениями о порядке учета дополнительных транспортных затрат в сметных расчетах.

Основные положения данного Письма:

-

Стоимость ресурсов в Сборнике ФССЦ указана с учетом доставки до центра ценовой зоны, где осуществляется строительство, а также транспортировки автомобильным транспортом на расстояние 30 км в пределах территории строительства;

-

Перевозка таких ресурсов сверх 30 км учитывается дополнительно по ФССЦпг на основании транспортно-логистических схем;

-

Доставка строительных материалов, включенных в смету на основании конъюнктурного анализа, учитывается полностью от склада поставщика до объекта строительства;

-

При подготовке конъюнктурного анализа приоритет следует отдавать поставщикам, склады которых находятся на территории строительства;

-

Транспортировка ресурсов с других регионов должна быть обоснована их отсутствием на территории строительства с предоставлением оптимальных транспортно-логистических схем.

ВЫВОДЫ:

-

В сметах можно учесть дополнительно перевозку строительных ресурсов.

-

В качестве обоснования прилагается схему с указанием адреса склада поставщика, адреса объекта строительства, расстояния между ними в километрах, кратчайшего маршрута для перевозки автомобильным транспортом.

-

При закупках строительных материалов предпочтение отдается тем поставщикам, склады которых расположены на территории строительства, для минимизации транспортных затрат;

-

Для дополнительной транспортировки каждого ресурса требуется утвержденная транспортно-логистическая схема и информация по массе брутто.

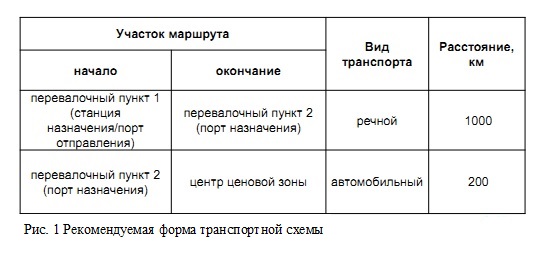

Официально рекомендуемой или утвержденной формы транспортно–логистической схемы на сегодняшний день нет.

Получается, что для обоснования дополнительных затрат на перевозку можно использовать любую форму схемы. Вот наиболее популярные примеры транспортно – логистических схем:

ПРИМЕЧАНИЯ:

-

Транспортная схема может содержать описание нескольких маршрутов;

-

Можно для ценообразующих грузов указать свои маршруты;

-

Маршрут начинается (перевалочный пункт 1) с порта отправления, станции назначения (если потом груз перевозится до центра ценовой зоны автотранспортом), места сопряжения федеральной автомобильной дороги с автозимником: указывается та часть маршрута, которая является условно-постоянной, независимо от количества и места расположения поставщиков ресурсов.

Ответ дан по состоянию на 15.08.2025

Все права на информационный материал принадлежат редакции сайта «Дайджест-Визард». Копирование и публикация материала допускается только с обязательной прямой ссылкой на страницу, с которой материал был взят, любое другое использование — только с письменного разрешения редакции.

©digest.wizardsoft.ru