Вопрос. Подскажите, пожалуйста, как считается перебазировка техники, учитывается ли время в пути до места объекта и соответственно от объекта…

Вопрос

Подскажите, пожалуйста, как считается перебазировка техники, учитывается ли время в пути до места объекта и соответственно от объекта?

У нас работает вышка, мы закладываем маш.-час с учетом ее перебазировки с места автотранспортного предприятия до места объекта и обратно. Заказчик считает только те маш.-часы, которые техника работала непосредственно на стройплощадке, прав ли Заказчик? Ведь наверняка должно закладываться минимум час на путь (туда 0,5 ч и обратно 0,5.ч).

Ответ

Согласно приказу Минстроя России от 04.08.2021 N 421/пр. (в ред. Приказов Минстроя России от 07.07.2022 N 557/пр, от 30.01.2024 N 55/пр):

-

п.64. Сметная стоимость перебазировки машин с базы механизации на строительную площадку и обратно со строительной площадки на базу механизации, по которым данные затраты не включены в сметную цену эксплуатации машин и механизмов, но обоснованы проектной и (или) иной технической документацией, учитывается дополнительно отдельной строкой в главе 9 «Прочие работы и затраты» сводного сметного расчета (графы 7 и 8). Указанные затраты определяются на основании расчета, выполненного в соответствии со сметными нормативами, сведения о которых включены в ФРСН. (п. 64 в ред. Приказа Минстроя России от 07.07.2022 N 557/пр)

Согласно Приказу Минстроя России от 13.12.2021 N 916/пр «Об утверждении Методики определения сметных цен на эксплуатацию машин и механизмов» (далее — Методика),

-

п.9. Сметными ценами на эксплуатацию машин и механизмов в базисном и текущем уровнях цен учитываются прямые затраты, в отдельные статьи которых помимо эксплуатационных затрат включаются накладные расходы и сметная прибыль, в том числе:

б) затраты на перемещение машин и механизмов с места их постоянной дислокации (далее — база механизации) на строительную площадку и обратно или с одной строительной площадки на другую строительную площадку (далее — перебазировка), включая затраты на их монтаж, демонтаж и выполнение погрузочно-разгрузочных операций (при их наличии).

В соответствие с п.66 Методики затраты на перебазировку техники определяются следующим образом:

-

п.66. При разработке сметных цен на эксплуатацию машин и механизмов, включенных в перечень машин и механизмов, затраты на перебазировку которых учтены в составе сметных цен на эксплуатацию машин и механизмов, приведенный в таблице приложения N 6 к Методике затраты на перебазировку таких машин и механизмов определяются с учетом следующих вариантов перемещения:

а) перебазировка машины своим ходом (краны на автомобильном ходу, автогудронаторы, автобетоносмесители и аналогичные);

б) перебазировка машины на буксире (экскаваторы на пневмоколесном ходу, краны на пневмоколесном ходу, прицепные машины и аналогичные);

в) перебазировка машины на прицепах (полуприцепах и аналогичные) без предварительного демонтажа перебазируемой машины на отдельные конструкции и комплектующие узлы, и последующего ее монтажа на строительной площадке (бульдозеры, катки дорожные аналогичные);

г) перебазировка машины на прицепах (полуприцепах и тому подобное) с предварительным демонтажем машины с последующим монтажом и проведением пусконаладочных работ на строительной площадке (башенные краны).

Например, если речь идет о телескопической автовышке, то затраты на ее перебазировку своим ходом определяются в соответствие с п.67 Методики:

-

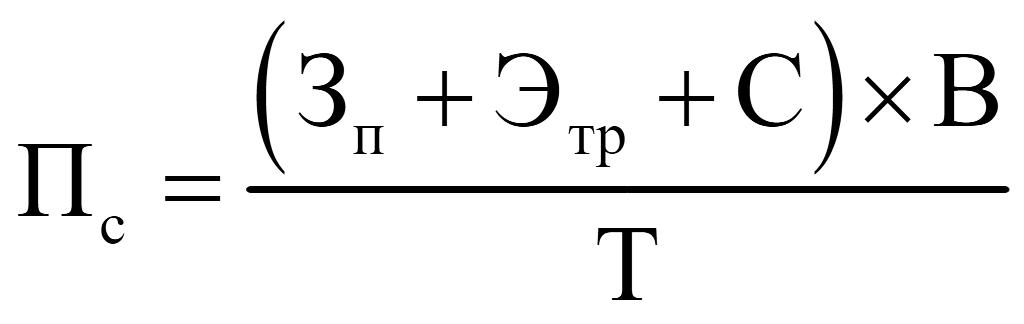

п.67. Затраты на перебазировку машин своим ходом (краны на автомобильном ходу, автогудронаторы, автобетоносмесители и аналогичные) (Пс) определяются по формуле (21):

(21),

где:

Зп — часовая оплата труда машиниста машины, подлежащей перебазировке, руб./маш.-ч;

С — затраты на смазочные материалы, руб./ч;

В — среднегодовые затраты времени на одну перебазировку машины, маш.-ч. Для некоторых видов машин (например, кранов на автомобильном ходу), которые перемещаются своим ходом, эти затраты ограничиваются одними сутками;

Т — годовой режим работы машин и механизмов, приведенный в таблице приложения N 3 к Методике, маш.-ч/год;

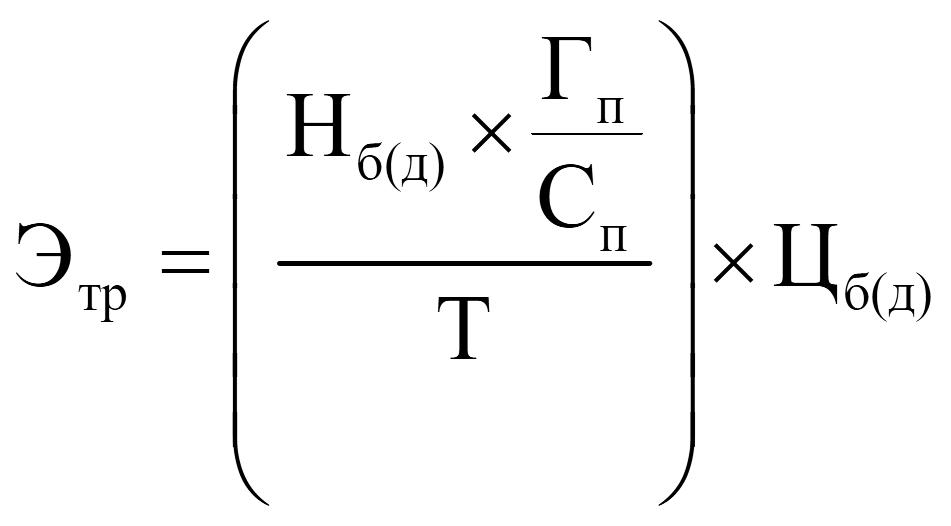

Этр — затраты на энергоноситель при работе машины, подлежащей перебазировке своим ходом, в транспортном режиме, руб./маш.-ч., определяемые по формуле (22):

(22),

где:

Гп — пробег от месторасположения организации строймеханизации к месту производства работ (внутриплощадочные пробеги, пробег от места производства работ в месторасположение организации строймеханизации), км/год;

Сп — скорость машины или механизма, принимаемая для районов Крайнего Севера и приравненных к ним местностей равной 37 км/ч, для остальной территории Российской Федерации — 49 км/ч. При перемещении по автомобильной дороге, эксплуатация которой возможна только в зимних условиях при минусовой температуре (автозимник), скорость принимается равной 28 км/ч;

Нб(д) — расход бензина (дизельного топлива) при работе машины в летнее время (при положительной температуре наружного воздуха), кг/маш.-ч, определяемый в соответствии с пунктом 45 Методики;

Т — годовой режим работы машин и механизмов, приведенный в таблице приложения N 3 к Методике, маш.-ч/год;

Цб(д) — сметная цена бензина или дизельного топлива, размещенная в ФГИС ЦС, для соответствующего субъекта Российской Федерации (ценовой зоны субъекта Российской Федерации), руб./кг.

ВЫВОД: Если Заказчик считает только те маш.-часы, которые техника работала непосредственно на стройплощадке, то это противоречит самому смыслу перебазировки: учет затрат на перемещение машин и механизмов с места их постоянной дислокации (далее — база механизации) на строительную площадку и обратно или с одной строительной площадки на другую строительную площадку.

Ответ дан по состоянию на 20.08.2025

Все права на информационный материал принадлежат редакции сайта «Дайджест-Визард». Копирование и публикация материала допускается только с обязательной прямой ссылкой на страницу, с которой материал был взят, любое другое использование — только с письменного разрешения редакции.

©digest.wizardsoft.ru