Вопрос. Подскажите, пожалуйста, как правильно учитывать затраты: оплата за утилизацию торфа на полигоне

Вопрос.

Уважаемые коллеги. Подскажите, пожалуйста, как правильно учитывать затраты: оплата за утилизацию торфа на полигоне.

Ответ.

Экономическая суть утилизации торфа на полигоне заключается в том, что в процессе разложения отходов на полигоне образуется биогаз, который можно использовать в энергетических целях.

Свалочный газ без предварительной очистки можно применять как топливо для котлов и печей, то есть поставлять прямо к промышленному потребителю для получения тепла или для использования в каком-либо технологическом процессе (обжиг, получение технологического пара и др.). Также свалочный газ после предварительной очистки используют для получения электроэнергии с помощью установок комбинированной выработки тепла и электроэнергии.

Кроме того, использование энергии торфяной биомассы может решить проблемы с энергоснабжением и значительно снизить затраты на топливо, а также дать возможность получить экономические выгоды от разработки торфяных площадок, переработки торфа и развития машиностроительного и химического комплекса.

05 октября 2020 г. вступила в силу «Методика определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации» утвержденная Приказом Минстроя России от 04.08.2020 N 421/пр (далее – Методика)

В п.2.10 Приложение N 9 к Методике описан порядок определения и включения в сводный сметный расчет стоимости работ и затрат, по размещению, утилизации и (или) обезвреживанию отходов строительного производства (строительного мусора, грунта и прочих отходов, в том числе загрязненных опасными веществами). Затраты определяются на основании данных проектной и (или) иной технической документации и относятся в графы 7 и 8 главы 9 сводного сметного расчета.

Затраты на размещение отходов I-V классов опасности необходимо принимать в соответствии с разделом III Постановления Правительства Российской Федерации от 13 сентября 2016 г. N 913.

Затраты на утилизацию и обезвреживание отходов строительного производства государством не регулируются. В этом случае, стоимость определяется согласно ценам и тарифам специализированных организаций в соответствии с положениями пункта 13 Методики (по данным конъюнктурного анализа).

Разъяснения по расчету платы за размещение отходов и пример таблицы конъюнктурного анализа размещены на сайте ГАУ СО «Государственная экспертиза проектов в строительстве» geps.ru в разделе «Сметы».

Основополагающим документом по расчету платы за размещение отходов является ПРИКАЗ ФЕДЕРАЛЬНОЙ АНТИМОНОПОЛЬНОЙ СЛУЖБЫ от 21.11.2016 г. № 1638/16 «ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО РАСЧЕТУ РЕГУЛИРУЕМЫХ ТАРИФОВ В ОБЛАСТИ ОБРАЩЕНИЯ С ТВЕРДЫМИ КОММУНАЛЬНЫМИ ОТХОДАМИ» (ПРИЛОЖЕНИЕ №1)

Методические указания предназначены для использования органами исполнительной власти субъекта Российской Федерации, осуществляющими государственное регулирование тарифов, и органами местного самоуправления, в случае наделения их соответствующими полномочиями, организациями, осуществляющими регулируемые виды деятельности в области обращения с твердыми коммунальными отходами (далее соответственно — органы регулирования тарифов, регулируемые организации), для расчета предельных тарифов в области обращения с твердыми коммунальными отходами.

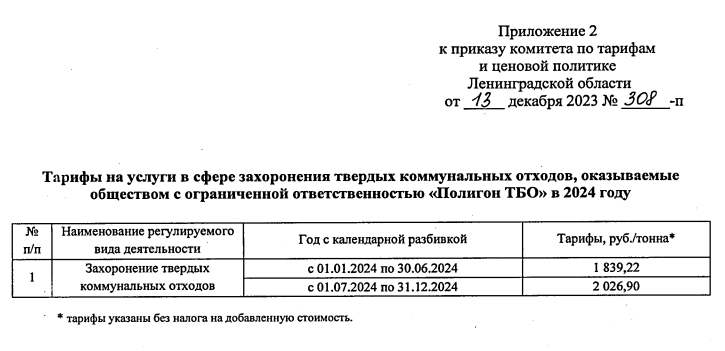

Например, Приказ Комитета по тарифам и ценовой политике Ленинградской области №308-п от 13.12.2023 г. «Об установлении производственной программы на 2024 г., установлении тарифов по захоронению ТКО, оказываемые ООО «Полигон ТБО в 2024 г.» (ПРИЛОЖЕНИЕ №2), четко определяет предельные тарифы в области обращения с твердыми коммунальными отходами.

Основные методологические положения по формированию необходимой валовой выручки для расчета тарифов методом индексации установленных тарифов указаны в гл.IV приказа ФАС от 21.11. 2016 г. № 1638/16:

п.28. При расчете долгосрочных тарифов методом индексации установленных тарифов необходимая валовая выручка определяется на основе следующих долгосрочных параметров регулирования, которые определяются на каждый год долгосрочного периода регулирования перед его началом и в течение которого не пересматриваются, за исключением случаев, предусмотренных пунктом 21 Основ ценообразования.

VII. Дифференциация тарифов

п.98. Единый тариф регионального оператора по обращению с твердыми коммунальными отходами по решению органа регулирования тарифов или в соответствии с соглашением об организации деятельности по обращению с твердыми коммунальными отходами может дифференцироваться:

-

по видам твердых коммунальных отходов (сортированные, несортированные, крупногабаритные, другие виды отходов, определенные органом исполнительной власти субъекта Российской Федерации) и классам опасности отходов;

-

по муниципальным образованиям;

-

по технологическим особенностям в соответствии с территориальной схемой.

п.99. Тарифы операторов по обращению с отходами, эксплуатирующих объекты по обращению с твердыми коммунальными отходами, могут дифференцироваться по видам твердых коммунальных отходов, характеризующих их состав, в частности по сортированным и неотсортированным отходам, крупногабаритным отходам, по классам опасности отходов и другим видам отходов, определенным органом исполнительной власти субъекта Российской Федерации.

п.100. В случае принятия решения о дифференциации тарифов по муниципальным образованиям орган регулирования тарифов принимает решение об установлении тарифов отдельно по каждому муниципальному образованию, на территории которого осуществляет деятельность регулируемая организация, исходя из расходов на осуществление регулируемого вида деятельности в каждом муниципальном образовании.

Приложение 1

к Методическим указаниям по расчету

регулируемых тарифов в области обращения

с твердыми коммунальными отходами,

утвержденным приказом ФАС России

от 21.11.2016 N 1638/16

ПЕРЕЧЕНЬ МАТЕРИАЛОВ, ВКЛЮЧАЕМЫХ В ПРЕДЛОЖЕНИЕ ПО УСТАНОВЛЕНИЮ ТАРИФОВ В СФЕРЕ ОБРАЩЕНИЯ С ТВЕРДЫМИ КОММУНАЛЬНЫМИ ОТХОДАМИ (ДАЛЕЕ — ПЕРЕЧЕНЬ МАТЕРИАЛОВ)

1. Материалы по формированию тарифа методом экономически обоснованных расходов:

а) расчет объема твердых коммунальных отходов (приложение 2 к Методическим указаниям);

б) расчет массы твердых коммунальных отходов (приложение 3 к Методическим указаниям);

в) расчет тарифа методом экономически обоснованных расходов (приложение 4 к Методическим указаниям);

г) расчет расходов на оплату труда (приложение 5 к Методическим указаниям);

д) расчет амортизационных отчислений на восстановление основных производственных фондов (приложение 6 к Методическим указаниям);

е) расчет источников финансирования капитальных вложений (приложение 7 к Методическим указаниям);

ж) информация об объектах капитальных вложений (приложение 8 к Методическим указаниям).

2. Материалы по формированию тарифа методом индексации:

а) приложения 2 — 3, 8;

б) определение операционных (подконтрольных) расходов на первый год долгосрочного периода регулирования (базовый уровень операционных расходов) (приложение 9 к Методическим указаниям);

в) расчет операционных (подконтрольных) расходов на каждый год долгосрочного периода регулирования (приложение 10 к Методическим указаниям);

г) расчет экономии операционных расходов (приложение 11 к Методическим указаниям);

д) расчет экономии от снижения потребления энергетических ресурсов (приложение 12 к Методическим указаниям);

е) расчет тарифа методом индексации (приложение 13 к Методическим указаниям).

3. Материалы по формированию тарифа методом доходности инвестированного капитала:

а) расчет тарифа методом доходности инвестированного капитала (приложение 14 к Методическим указаниям);

б) расчет базового уровня операционных расходов (приложение 15 к Методическим указаниям);

в) расчет расходов на энергетические ресурсы (приложение 16 к Методическим указаниям);

г) расчет неподконтрольных расходов (приложение 17 к Методическим указаниям);

д) расчет экономии операционных расходов (приложение 18 к Методическим указаниям);

е) расчет экономии от снижения потребления энергетических ресурсов (приложение 19 к Методическим указаниям);

ж) расчет первоначальной базы инвестированного капитала (приложение 20 к Методическим указаниям);

з) расчет базы инвестированного капитала (приложение 21 к Методическим указаниям);

и) расчет полной базы инвестированного капитала (приложение 22 к Методическим указаниям).

ПРИЛОЖЕНИЯ:

Ответ дан по состоянию на 28.03.2025

Все права на информационный материал принадлежат редакции сайта «Дайджест-Визард». Копирование и публикация материала допускается только с обязательной прямой ссылкой на страницу, с которой материал был взят, любое другое использование — только с письменного разрешения редакции.

© digest.wizardsoft.ru