Затраты на материальные ресурсы

Рассмотрим порядок отражения затрат на материальные ресурсы в учете строительной организации.

МАРГАРИТА СИБАГАТУЛЛИНА, Аудитор ООО «ВИТ-аудит»

При выполнении строительной организацией строительных работ собственными силами себестоимость образуется из затрат, связанных с использованием материалов, топлива, энергии, основных средств, трудовых ресурсов, и иных затрат.

Порядок отражения доходов и расходов в бухгалтерском учете регламентируется ПБУ 9/99, утвержденным Приказом Минфина РФ от 06.05.99 №32н, и ПБУ 10/99, утвержденным Приказом Минфина РФ от 06.05.99 №33н.

Бухгалтерский учет по договорам строительного подряда

Основные положения организации бухгалтерского учета затрат по договорам строительного подряда рассмотрены в Приказе Минфина РФ от 24.10.08 № 116н «Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008)». Согласно данному положению бухгалтерский учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору.

Если одним договором предусмотрено строительство комплекса объектов для одного или нескольких заказчиков по единому проекту, то для целей бухгалтерского учета строительство каждого объекта должно рассматриваться как отдельный договор при выполнении одновременно следующих условий:

а)на строительство каждого объекта имеется техническая документация;

б)по каждому объекту могут быть достоверно определены доходы и расходы.

В целях бухгалтерского учета одним договором рассматривается ситуация, когда два и более договоров заключены организацией с одним или несколькими заказчиками при соблюдении одновременно следующих условий:

а)в силу взаимосвязи отдельные договоры фактически относятся к единому проекту с нормой прибыли, определенной в целом по договорам;

б)договоры исполняются одновременно или последовательно (непрерывно следуя один за другим).

В случае, когда при исполнении договора в техническую документацию вносится дополнительный объект строительства, для целей бухгалтерского учета строительство дополнительного объекта рассматривается как отдельный договор при соблюдении хотя бы одного из следующих условий:

а)дополнительный объект (дополнительные работы) по конструкционным, технологическим или функциональным характеристикам существенно отличается от объектов, предусмотренных договором;

б)цена строительства дополнительного объекта (дополнительных работ) определена на основе согласованной сторонами дополнительной сметы.

Согласно ПБУ 2/2008, расходами по договору за период с начала исполнения договора до его завершения признаются:

· расходы, связанные непосредственно с исполнением договора (прямые расходы по договору), — это фактически понесенные, а также ожидаемые неизбежные расходы, возмещаемые заказчиком по условиям договора. Предвиденные расходы могут приниматься к учету по мере их возникновения в процессе выполнения работ или при образовании резерва на покрытие предвиденных расходов (на гарантийное обслуживание и гарантийный ремонт созданного объекта и т. п.). При этом резерв на покрытие предвиденных расходов образуется при условии, что такие расходы могут быть достоверно определены;

· общие расходы организации на исполнение договоров, приходящиеся на данный договор, т. е. косвенные расходы по договору. Данные расходы включаются в расходы по каждому договору путем распределения общих расходов организации между договорами. Способ распределения прописывается в учетной политике организации и применяется систематически и последовательно;

· расходы, не относящиеся к строительной деятельности организации, но возмещаемые заказчиком по условиям договора (прочие расходы по договору). Если расходы связаны непосредственно с подготовкой и подписанием договора (на разработку технико-экономического обоснования, подготовку договора), которые организация понесла до подписания договора, и они могут быть достоверно определены в отчетном периоде, в котором они возникли, существует вероятность, что договор будет  подписан, тогда они включаются в расходы по договору. При несоблюдении данных условий указанные расходы признаются прочими расходами того периода, в котором они понесены.

подписан, тогда они включаются в расходы по договору. При несоблюдении данных условий указанные расходы признаются прочими расходами того периода, в котором они понесены.

Расходы по договору признаются в том отчетном периоде, в котором они понесены. При этом расходы, относящиеся к выполненным по договору работам, учитываются как затраты на производство, а расходы, понесенные в связи с предстоящими работами, — как расходы будущих периодов. По мере признания выручки по договору расходы по договору списываются для определения финансового результата отчетного периода в порядке, установленном Положением по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008).

Основным методом учета затрат на выполнение строительных работ является позаказный метод, при котором объектом учета является отдельный заказ (договор), по которому ведется учет затрат нарастающим итогом до окончания выполнения работ по заказу (договору).

В строительстве для осуществления группировки затрат по статьям в основном используются следующие статьи:

· материалы;

· расходы на оплату труда;

· расходы на содержание и эксплуатацию строительных машин и механизмов;

· накладные расходы.

Данный перечень не является обязательным и исчерпывающим, Организация может исходя из принятых объектов учета и экономической целесообразности самостоятельно расширять номенклатуру статей затрат на производство строительных работ.

Рассмотрим более подробно статью затрат «Материалы».

Бухгалтерский учет затрат на материалы

Статья «Материалы» включает в себя затраты на используемые непосредственно для выполнения строительных работ материалы, детали, топливо, электроэнергию, газ, воду и другие материалы, необходимые для строительных работ.

Согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов», утвержденному Приказом Минфина РФ от 09.06.01 №44н (ПБУ 5/01), материалы принимаются к бухгалтерскому учету по фактической себестоимости.

От способа поступления материалов зависит их фактическая стоимость. Материалы могут поступать следующими способами:

· получены безвозмездно;

· внесены в счет вклада в уставный (складочный) капитал;

· приобретены у других организаций или изготовлены за плату;

· изготовлены самой организацией.

Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение (за исключением НДС и иных возмещаемых налогов).

К ним относятся:

· суммы, уплачиваемые по договору продавцу (поставщику);

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

· таможенные пошлины и сборы;

· невозмещаемые налоги, уплачиваемые в связи с приобретением материалов. Случаи включения сумм НДС в первоначальную стоимость основных средств определены ст. 170 Налогового кодекса Российской Федерации;

· затраты по заготовке и доставке материалов до места их использования;

· иные затраты, непосредственно связанные с приобретением материалов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с  приобретением материально-производственных запасов.

приобретением материально-производственных запасов.

Также стоит сказать, что необходимые материалы для выполнения подрядных работ в организацию могут поступать от заказчика, данные материалы в себестоимость выполненных работ будут включаться общим порядком, но данные материалы могут отдельно не оплачиваться, а учитываться при последующих взаиморасчетах с заказчиком строительства.

Следует отметить, что выполнение строительных работ отличается большим количеством возвратных материалов, а также тех видов материалов, которые могут использоваться в строительном процессе неоднократно (опалубка, леса, подмости и т. п.), причем это использование может не ограничиваться одним заказом и даже совокупностью договоров с одним заказчиком.

Возвратные материалы исключаются из фактической себестоимости строительно-монтажных работ. Обычно стоимость материалов, которые могут быть использованы повторно, оценивается и учитывается в проектно-сметной документации, а порядок расчетов по таким материалам отражается в договоре строительного подряда.

Учет материалов осуществляется на счете 10 «Материалы». К счету 10 открываются следующие субсчета (Приказ Минфина РФ от 31.10.00 №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»):

· сырье и материалы;

· покупные полуфабрикаты и комплектующие изделия, конструкции и детали; топливо;

· тара и тарные материалы; запасные части; прочие материалы;

· материалы, переданные в переработку на сторону;

· строительные материалы;

· инвентарь и хозяйственные принадлежности.

Аналитический учет по счету 10 ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т. п.).

Увеличение активов организации, связанное с поступлением материалов от поставщиков, учредителей (участников), в режиме безвозмездного получения и из других источников, отражается по дебету счета 10.

Выбытие материалов из хозяйственного оборота организации в связи с отпуском (списанием) их на производственные нужды, для управления организацией, продажей на сторону и другими направлениями выбытия отражается по кредиту счета 10.

Согласно Федеральному закону от 21.11.96 №129-ФЗ «О бухгалтерском учете» отражение в бухгалтерском учете хозяйственных операций по движению материалов производится на основании первичных документов по учету материалов. Данные документы должны быть составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации по учету материалов, данные формы утверждены Постановлением Госкомстата России от 30.10.97 №71а. К ним, в частности, относятся формы М-4 «Приходный ордер», М-7 «Акт о приемке материалов», М-8 «Лимитно-заборная карта», М-11 «Требование-накладная», М-15 «Накладная на отпуск материалов на сторону», М-17 «Карточка учета материалов», М-35 «Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений». Если первичный документ не содержится в альбомах унифицированных форм, то он должен содержать обязательные реквизиты, а именно — наименование документа, дату составления документа, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи указанных лиц.

Согласно Федеральному закону от 21.11.96 №129-ФЗ «О бухгалтерском учете» отражение в бухгалтерском учете хозяйственных операций по движению материалов производится на основании первичных документов по учету материалов. Данные документы должны быть составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации по учету материалов, данные формы утверждены Постановлением Госкомстата России от 30.10.97 №71а. К ним, в частности, относятся формы М-4 «Приходный ордер», М-7 «Акт о приемке материалов», М-8 «Лимитно-заборная карта», М-11 «Требование-накладная», М-15 «Накладная на отпуск материалов на сторону», М-17 «Карточка учета материалов», М-35 «Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений». Если первичный документ не содержится в альбомах унифицированных форм, то он должен содержать обязательные реквизиты, а именно — наименование документа, дату составления документа, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи указанных лиц.

Если материалы не принадлежат организации на праве собственности, хозяйственного ведения или оперативного управления, данные материалы учитываются на счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые в переработку».

При отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих способов:

1. по себестоимости каждой единицы;

2. по средней себестоимости;

3. по себестоимости первых по времени приобретения материалов (способ ФИФО).

Способы оценки материалов могут применяться в организациях при соблюдении двух ограничений:

1. выбранный способ закреплен в учетной политике и действует в течение всего отчетного (финансового) года;

2. способ должен быть единым для группы (вида) материалов (запасных частей, топлива и т. п.).

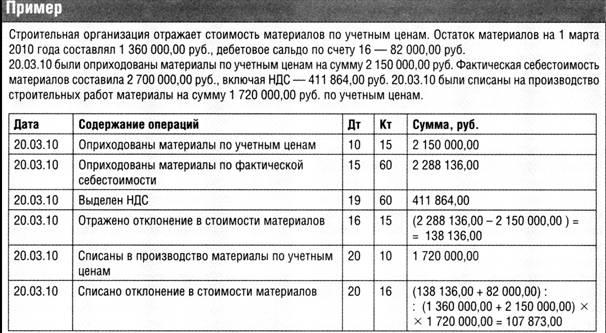

Учет поступивших материалов в организацию зависит от принятой учетной политики, может отражаться с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без использования их.

Если материалы в организацию поступают с использованием счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», на основании поступивших материалов делаются следующие записи:

по дебету счета 15 «Заготовление и приобретение материальных ценностей»;

и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами».

Данный вид проводок зависит от того, откуда поступили те или иные материалы, и от характера расходов по заготовке и доставке материальных ценностей в организацию. Запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию —до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей».

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов, относящихся к средствам в обороте.

В дебет счета 15 «Заготовление и приобретение материальных ценностей» относится покупная стоимость материально-производственных запасов, по которым в организацию поступили расчетные документы поставщиков. В кредит счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции со счетом 10 «Материалы» относится стоимость фактически поступивших в организацию и оприходованных материально-производственных запасов.

Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

Остаток по счету 15 «Заготовление и приобретение материальных ценностей» на конец месяца показывает наличие материально-производственных запасов в пути.

Счет 15 может применяться, например, в следующих случаях:

· при применении учетных цен на материально-производственные запасы;

· при импорте материально-производственных запасов;

· при формировании цены приобретаемых запасов в течение продолжительного периода времени, а также в случае, когда источники формирования данной цены различны, и т. д.

То есть фактическая себестоимость приобретенных материалов отражается по дебету счета 15, а учетная цена — по кредиту счета 15. Если же на счете 15 просто формируется (собирается) себестоимость материально-производственных запасов, то кредитовый оборот по счету 15 будет совпадать с дебетовым оборотом.

Учетная цена материалов устанавливается предприятием самостоятельно.

Согласно п. 80 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.01 №119н, в качестве учетных цен на материалы применяются:

· цены поставщика (в этом случае другие расходы, входящие в фактическую себестоимость, учитываются отдельно в составе транспортно-заготовительных расходов);

· фактическая себестоимость материалов (в этом случае транспортно-заготовительные расходы отдельно не учитываются, т. к. они включаются непосредственно в учетные цены соответствующих МПЗ);

· планово-расчетные цены, которые разрабатываются и утверждаются организацией;

· средняя цена группы, которая устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров МПЗ путем объединения в один номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах.

Если организация ведет учет по планово-расчетным ценам, то разрабатывается номенклатура-ценник в разрезе субсчетов по счету 10. Внутри субсчетов производится подразделение по группам (видам). Наименование МПЗ записывается с указанием марки, сорта, размера и т. д. Каждому такому наименованию присваивается номенклатурный номер (шифр). Далее указываются единица измерения, учетная цена и последующие изменения цен (новая цена и с какого времени она действует). Номенклатура-ценник может разрабатываться и в случаях, когда в организации применяются другие виды учетных цен. Порядок определения учетных цен закрепляется в учетной политике организации.

Счет 16 «Отклонение в стоимости материальных ценностей» применяется для обобщения информации о разницах в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, а также о данных, характеризующих суммовые разницы. Таким образом, счет 16 применяется, если учетные цены на материалы утверждены в учетной политике организации.

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов.

Согласно п. 88 Методических указаний по бухгалтерскому учету материально-производственных запасов для облегчения расчетов можно применять следующие упрощенные варианты:

Если отклонения составляют не более 10% от стоимости МПЗ, их можно сразу списывать на счета учета затрат или на увеличение стоимости МПЗ.

Суммы отклонений могут округляться до целых единиц.

В течение текущего месяца суммы отклонений могут распределяться исходя из удельного веса, сложившегося на начало данного месяца, а в следующем месяце корректироваться.

Величины отклонений могут распределяться пропорционально их удельному весу (нормативу), закрепленному в плановых (нормативных) калькуляциях, к учетной стоимости МПЗ. В следующем месяце также производятся корректировки.

Отклонения могут ежемесячно (в отчетном периоде) полностью списываться на увеличение стоимости израсходованных (отпущенных) материалов, если их удельный вес к договорной (учетной) стоимости материалов не превышает 5%.