Учет расходов на рекламу в строительной организации

ТАТЬЯНА ИВЧЕНКО, аудитор, налоговый консультант, генеральный директор ООО«Аудит-Эксперт»

Чтобы при налоговых проверках не возникли проблемы, необходимо правильно квалифицировать и оформлять рекламные расходы.

Решая вопрос о квалификации произведенных расходов, сле дует руководствоваться определением из п. 1 ст. 3 Федерального закона от 13.03.06 №38-ФЗ «О рекламе». Реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Правовое регулирование размещения рекламы на ограждениях стройплощадок и строительных сетках осуществляется ст. 19 Закона о рекламе. Ключевое понятие — рекламная конструкция (п. 1 ст. 19), под которой понимается техническое средство стабильного территориального размещения, например щит, стенд, а также строительная сетка, перетяжка. При этом выделяются временные рекламные конструкции — срок их размещения обусловлен функциональным назначением и местом установки и составляет не более 12 месяцев (п. 5.4 ст. 19). Например, строительные сетки, ограждения строительных площадок, мест торговли.

Разумеется, само по себе ограждение стройплощадки или строительная сетка не являются рекламной конструкцией. Они устанавливаются в целях обеспечения безопасных условий работы, снижения риска нарушения здоровья работающих и населения на основании требований СНиП 12-03-2001 «Безопасность труда в строительстве. Часть 1. Общие требования» (утв. Постановлением Госстроя России от 23.07.01 №80).

Ограждения стройплощадок в основном выполняют защитную функцию — предотвращает доступ посторонних лиц на территорию с опасными и вредными производственными факторами. В настоящее время важна и охранная функция ограждения — обеспечение сохранности материальных ценностей строительства.

Ограждение и сетка приобретают статус рекламной конструкции, если на них планируется размещение наружной рекламы. Как правило, это щиты, плакаты или перетяжки с рекламной информацией.

Подобная реклама относится к наружной в соответствии со ст. 19 Федерального закона от 13.03.06 №38-ФЗ «О рекламе». Наружной рекламой является реклама с использованием щитов, стендов, строительных сеток, перетяжек, электронных табло, воздушных шаров, аэростатов и иных технических средств стабильного территориального размещения, монтируемых и располагаемых на внешних стенах, крышах и иных конструктивных элементах зданий, строений, сооружений или вне их, а также на остановочных пунктах движения общественного транспорта.

Пример 1

Застройщик 000 «Факел» установил ограждение стройплощадки и разместил на нем два щита:

• на первом размещена информация о продаже квартир в строящемся жилом доме, контактные телефоны (при этом реализацией занимается сам застройщик);

• на втором указаны сроки начала и окончания строительства, наименование организации, ведущей строительство, а также изображение будущего жилого дома.

Разберемся, в каком случае застройщику следует получить разрешительную документацию. Информация, размещенная на первом щите, относится к рекламе продаваемых квартир (п. 6,10 ст. 28 Закона о рекламе) и является наружной рекламой, следовательно, разрешение необходимо (в данном случае не имеет значения, что рекламная информация размещена на самом объекте рекламирования его собственником). В качестве исключения из этого правила в п. 23 ст.19 Закона о рекламе названы витрины, киоски, лотки, передвижные пункты торговли, уличные зонтики. Также рекламой не являются вывески (подл. 5 п. 2 ст. 2) и знаки на транспортных средствах, указывающие на принадлежность их каким-либо лицам (п. 4 ст. 20).

Что касается второго щита, то его нельзя отнести к наружной рекламе. Он является скорее информационным щитом, размещенным не для привлечения внимания неопределенного круга лиц к объекту рекламирования (строящемуся дому), а чаще всего вывешивается в соответствии с требованием органов местной власти об информировании населения путем размещения на ограждении стройплощадки щита с графическим изображением строящегося объекта, а также сведениями о его названии, краткой характеристикой, сроках начала и окончания строительства, организациях, ведущих строительство (наименование, местонахождение), и должностных лицах, ответственных за ведение работ (должности, фамилии, телефоны). Следовательно, его установка не нуждается в разрешений.

Минфин в своем Письме от 03.02.06 №03-03-04/1/83 указал, что также к наружной рекламе относятся плакаты и баннеры, размещаемые в витринах кинотеатров и рассчитанные на аудиовизуальное восприятие из городского пространства, а также выносные щитовые конструкции. В таком случае расходы на рекламу могут приниматься к вычету при определении налоговой базы по налогу на прибыль организаций без ограничений, при наличии первичных документов, подтверждающих данные расходы.

Самое главное неудобство, связанное с размещением рекламы на строительных конструкциях, — необходимость прохождения всех предусмотренных Законом о рекламе и подзаконными актами процедур согласования разрешений.

Самовольная (то есть без разрешения) установка рекламной конструкции не допускается. В противном случае она подлежит демонтажу за счет ее владельца, на основании предписания органа местного самоуправления. Согласно п. 11 ст. 19 Закона о рекламе, чтобы получить разрешение, собственник недвижимого имущества (уполномоченное им лицо) либо владелец рекламной конструкции должны обратиться в орган местного самоуправления с заявлением, к которому прилагаются сведения озаявителе (данные о государственной регистрации организации). Если заявитель не является собственником недвижимого имущества, то необходимо письменное подтверждение согласия собственника на присоединение к имуществу рекламной конструкции.

Общие правила прописаны в федеральном законодательстве. Например, от застройщика не потребуют документы и сведения, не относящиеся к территориальному размещению, внешнему виду и техническим параметрам рекламной конструкции. За подготовку и выдачу разрешения можно взимать только госпошлину (п. 12 ст.19 Закона о рекламе). Срок выдачи разрешения — 2 месяца со дня приема всех необходимых документов. Перечень оснований для отказа в выдаче разрешения ограничен в п. 15 ст. 19 Закона о рекламе. Однако местные органы самоуправления могут корректировать порядок получения разрешения на установку рекламной конструкции.

Разрешение выдается органом местного самоуправления на каждую рекламную конструкцию. Срок действия разрешения соответствует сроку действия договора на ее установку и эксплуатацию.

В ряде случаев выданное разрешение может быть аннулировано и признано недействительным. Подробнее об этом можно узнать из п. 18—21 ст. 19 Закона о рекламе.

Также строителям нельзя забывать и о п. 7—9 ст. 28 Закона о рекламе, в частности о запрете на распространение рекламы до получения разрешения на строительство. Такое нарушение нередко допускается строительными организациями. Ответственность за него предусмотрена ст. 14.3 КоАП РФ в виде штрафа для юридических лиц от 40 000 до 500 000 руб.

Следует учитывать, что субъектом правонарушения является рекламодатель, который может не быть застройщиком и даже строителем (Постановление ФАС ЗСО от 07.06.07 №Ф04-3687/2007(35042-А46-23)). Например, на ограждении может поместить рекламу агентство недвижимости, которое занимается реализацией квартир в строящемся доме. И если в период размещения рекламы застройщик разрешение на строительство еще не получил, то штраф у агентства неизбежен.

Реклама своей деятельности

К наиболее распространенным расходам на рекламу строительная организация может отнести:

• расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

• расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

• расходы на участие в выставках, ярмарках и экспозициях.

Расходы на приобретение и изготовление призов, вручаемых победителям розыгрышей, во время проведения массовых рекламных кампаний, а также на прочие виды рекламы для целей налогообложения признаются в размере, не превышающем 1 % выручки.

Поскольку выручка для таких целей определяется исходя из всех поступлений, связанных с расчетами за реализованную продукцию (определяется по правилам ст. 249 НК РФ), то этот норматив следует исчислять из общего объема сданных заказчику строительных работ, включая работы, выполненные субподрядчиками.

Одним из распространенных способов рекламы строительных организаций является реклама в различных средствах массовой информации, где сообщаются сведения о фирме, ее адресе и телефонах, предоставляемых услугах. К СМИ относятся периодические печатные издания, радио-, теле-, видеопрограммы, формы периодического распространения массовой информации (ст. 2 Закона Российской Федерации от 27.12.91 №2124-1 «О средствах массовой информации»). Также к рекламе в СМИ относится размещение информации в телекоммуникационных сетях общего пользования (в том числе в сети Интернет). В целях налогообложения прибыли плата за публикацию информации в подобного рода средствах учитывается в полном объеме на основании п. 4 ст. 264 НК РФ.

Другой часто встречающийся вид рекламных расходов — наружная реклама, включая изготовление рекламных щитов, в налоговом учете тоже является ненормируемым, то есть в полной сумме учитывается при расчете налоговой базы. Главное, чтобы расходы отвечали требованиям п. 1 ст. 252 НК РФ, то есть были обоснованны, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода.

Расходами на наружную рекламу в рассматриваемом случае будут:

• затраты на разработку проектной документации и экспертизу;

• затраты на получение разрешительной документации, паспорта рекламного места, согласования в профильных комитетах администрации;

• затраты на изготовление рекламного щита, перетяжки, услуги по нанесению рекламного изображения на строительную сетку;

• платежи по договору на установку и эксплуатацию рекламной конструкции и т. п.

Если рекламные изделия относятся к амортизируемому имуществу (стоимость более 20 000 руб., срок полезного использования превышает 12 месяцев), то к расходам на рекламу организация относит амортизационные отчисления. Если имущество к амортизируемому не относится, то затраты признаются единовременно, на основании п. 4 ст. 264 НК РФ в составе прочих расходов. Такие рекомендации дал Минфин РФ в Письме от 13.11.07 №03-03-06/2/213. Стоимость самой строительной сетки и ограждения стройплощадки не является рекламным расходом, так как ее рекламное назначение — второстепенное. Изначально это объекты, обеспечивающие безопасность строительных работ.

Неверное документальное оформление расходов на рекламу может вызвать существенное доначисление налогов. Часто в качестве первичного документа представляется акт, в котором сказано, что услуги по рекламе выполнены с надлежащим качеством в соответствии с договором. Но если нет информации о содержании рекламы, то не подтвержден ее производственный характер. Арбитражные суды в этом случае поддерживают налоговые органы, исключающие расходы из налоговой базы. Поэтому организация должна иметь не только договоры, акты об оказанных услугах, но и иные документы. Например, отчеты о проделанной работе, накладные на рекламную продукцию, документы об оплате, образцы рекламной продукции, тексты публикаций в СМИ, техническое задание на создание рекламного продукта и т. п. Если компания принимала участие в выставке, необходимо сделать фотографии стендов, сохранить экземпляр каталога с выставки, в котором компания указана как ее участник. При размещении наружной рекламы целесообразно сфотографировать ее, чтобы подтвердить, что она действительно размещалась. Конкретного перечня документов нет, организация их составможет определить самостоятельно в зависимости от типа рекламы.

Уплата госпошлины, в размере 1500 руб. (подп. 80 п. 1 ст. 333.33 НК РФ) за получение разрешения на установку рекламной конструкции, признается прочим расходом. В ст. 264 НК РФ есть два основания для ее учета — п. 4 (расходы на наружную рекламу) и подп. 1 п. 1 (суммы сборов).

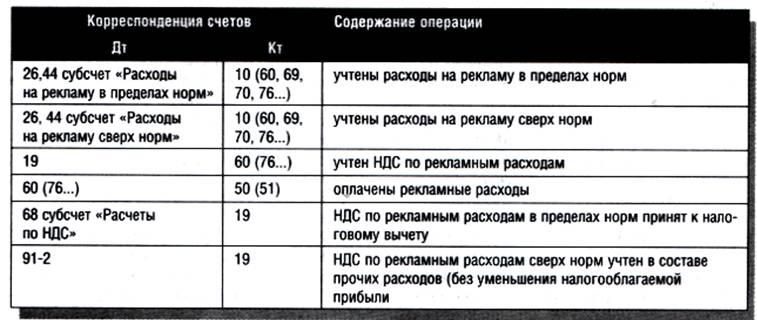

Расходы на рекламу связаны с продажей продукции, товаров, работ и услуг, поэтому они являются коммерческими. В бухгалтерском учете расходы на рекламу относятся к расходам по обычным видам деятельности (п. 5 ПБУ10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.99 №33н) и учитываются на счете 26 или 44 «Расходы на продажу», субсчет «Рекламные расходы». Для учета сверхнормативных расходов можно ввести к этому счету дополнительные субсчета (например, «Расходы на рекламу в пределах норм» и «Расходы на рекламу сверх норм»).

Пункт 9 ПБУ 10/99 предлагает два способа учета таких расходов:

• признавать в себестоимости реализуемых товаров, выполненных работ, оказанных услуг полностью;

• распределять их между реализованной и нереализованной продукцией (выполненными работами, оказанными услугами).

Выбор того или иного варианта учета коммерческих расходов должен быть закреплен в учетной политике организации для целей бухгалтерского учета

В бухгалтерском учете рекламные расходы отражают так:

Ежемесячно расходы на рекламу списываются проводками:

Следовательно, в расходы для целей налогового учета можно включить всю сумму выданных победителям розыгрыша призов.

Размещение рекламы других организаций

Услуга по распространению и (или) размещению наружной рекламы других организаций является предпринимательской деятельностью, подлежащей переводу на уплату ЕНВД, при условии принятия соответствующего нормативного акта на местном уровне (подп. 10 п. 2 ст. 346.26 НК РФ). Для ЕНВД, на основании ст. 346.27 НК РФ, распространение и (или) размещение наружной рекламы — это деятельность организаций или индивидуальных предпринимателей по доведению до потребителей рекламной информации путем предоставления и (или) использования средств наружной рекламы (щитов, стендов, плакатов, электронных табло и иных стационарных технических средств), предназначенной для неопределенного круга лиц и рассчитанной на визуальное восприятие.

Физическим показателем такой деятельности является площадь информационного поля (площадь информационного изображения) в кв. м. Базовая доходность составляет 3000 руб.

Застройщик — собственник ограждения и строительной сетки не должен платить ЕНВД в следующих случаях:

• деятельность по сдаче в аренду информационного поля или рекламной конструкции облагается в рамках традиционной или упрощенной системы (эта точка зрения изложена в Письмах Минфина РФ от 08.12.06 №03-11-04/3/533, от 05.10.06 №03-11-04/3/440, УФНС по г. Москве от 14.02.07 №18-11/3/13710), так как обложению ЕНВД подлежит деятельность по распространению и (или) размещению рекламы. Сдача в аренду рекламной конструкции агентству — удобный способ получить дополнительный доход, избежав процедуры согласования и ведения раздельного учета. Но Минфин в Письме от 01.02.06 №03-11 -04/3/54 предупреждает, что если договора аренды между организациями не будет, то существует риск признания собственника рекламной конструкции плательщиком ЕНВД. При этом необходимо учитывать, что лицо, которому выдано разрешение на установку рекламной конструкции, обязано уведомлять орган местного самоуправления, которым было выдано разрешение, о сдаче ее в аренду и всех других фактах возникновения у третьих лиц прав в отношении рекламной конструкции (п. 9.3 ст. 19 Закона о рекламе);

• если застройщик размещает на своей рекламной конструкции социальную рекламу, он также не обязан уплачивать ЕНВД, так как эту деятельность нельзя признать предпринимательской ;

• если на собственных рекламных конструкциях застройщик рекламирует свой строящийся объект либо свою деятельность. В этом случае также нет оснований расценивать эту деятельность как предпринимательскую и уплачивать ЕНВД (Письмо Минфина РФ от 13.04.06 №03-11 -04/3/198). Под «вмененку» подпадают только те организации, которые получают доходы от оказания услуг по предоставлению и (или) использованию принадлежащих им (арендованных или используемых ими на иных правовых основаниях) стационарных технических средств для размещения (распространения) рекламной информации о других физических и юридических лицах, их деятельности, товарах, работах, услугах (Письмо УФНС РФ по г. Москве от 14.02.07 №18-11/3/13710). Если застройщик заключает со сторонними организациями договоры о размещении рекламы на собственных рекламных конструкциях и эта деятельность является «вмененной» согласно местному законодательству, то необходимо встать на учет в налоговом органе в качестве плательщика ЕНВД.

НДС в расходах на рекламу

Основных проблем две: безвозмездная раздача рекламной продукции и предъявление НДС со сверхнормативных расходов на рекламу.

Рассмотрим в качестве примера рекламное вручение призов строительными организациями. В целях исчисления НДС любая безвозмездная передача признается реализацией (подл. 1 п. 1 ст. 146 НК РФ). Именно эта норма действует в случае передачи призов (будем исходить из того, что подп. 25 п. 3 ст. 149 НК РФ, освобождающий от налогообложения призы, стоимость которых не превышает 100 руб., неинтересен застройщику в силу того, что вручением столь дешевых призов вряд ли можно привлечь покупателей квартир). Поэтому стоимость призов, переданных победителям, необходимо включить в налоговую базу по НДС. Сумма входного налога принимается к вычету с учетом ограничения, установленного п. 7 ст. 171 НК РФ: если на основании главы 25 НК РФ расходы принимаются для целей налогообложения прибыли по нормативам, то суммы налога по таким расходам подлежат вычету в размере, соответствующем указанным нормам. Это означает, что если застройщик, проводя розыгрыш призов, «не уложился» в 1%-ный норматив, о котором мы говорили выше, то он не вправе предъявить к вычету всю сумму «входного» НДС, относящегося к рекламной акции. Передача продукции (как собственного производства, так и приобретенной), справочно-информационных материалов, работ, услуг в рекламных целях является, по мнению налоговых органов, безвозмездной передачей (позиция излагалась неоднократно, в т.ч в письмах Минфина РФ от21.10.08 №03-07-11/338, от 22.08.08 №03-07-11/279, от 14.04.08 №03-07-11/144, от 16.08.05 №03-04-11/205, от 01.03.05 №03-04-11/43, от 31.03.04 №04-03-11/52, УФНС по г. Москве от 12.05.08 №19-11/45206, от 26.10.07 №20-12/102577.1, МНС России от 05.07.04 №03-1-08/1484/18® и др.), а значит, признается облагаемой НДС операцией. Налог надо исчислить по ставке 18% со стоимости рекламной продукции, рассчитанной исходя из норм ст. 40 НК РФ (п. 2 ст. 154, п. 3 ст. 164 НК РФ).

Разумеется, если все же речь идет о недорогих (менее 100 руб. за единицу) товарах (работах, услугах), то можно воспользоваться льготой (подп. 25 п. 3 ст. 149 НК РФ), согласно которой операции по передаче в рекламных целях таких товаров (работ, услуг) освобождаются от обложения НДС. Правда, ее применение неизбежно повлечет обязанность вести раздельный учет облагаемых и не облагаемых НДС операций (со всеми вытекающими отсюда последствиями). Поэтому многие налогоплательщики предпочитают пользоваться п. 5 ст. 149 НК РФ, который позволяет отказаться от применения льготы и не вести раздельный учет «входного» НДС. Для этих целей надо подать в налоговую инспекцию заявление об отказе от льгот, предусмотренных п. 3 ст. 149 Н К РФ. Если до начала квартала, в котором будет роздана рекламная продукция, соответствующее заявление не будет представлено, организации (индивидуальному предпринимателю) придется начислить на стоимость такой продукции НДС. Правда, иногда этого можно избежать, воспользовавшись правилом 5% , которое следует из п. 4 ст. 170 и ст. 172 НК РФ.

В остальных случаях, не желая спорить с налоговыми органами, большинство строительных организаций начисляют налог на стоимость передаваемой в рекламных целях продукции. Но некоторые налогоплательщики с такой постановкой вопроса не согласны, утверждая, что раздача продукции в рамках проводимых акций не может признаваться ее реализацией, поскольку фактически является распространением рекламной информации о продукции и деятельности фирмы.

Причем арбитражные суды довольно часто занимают сторону налогоплательщика. Например, в Постановлении ФАС СКО от 23.09.09 №А53-20907/2008 суд поддержал организацию и согласился с тем, что безвозмездная передача рекламной газеты во исполнение поручения заказчика не может расцениваться как операция по реализации товара, которая облагается НДС.

Еще одна нерешенная проблема связана с вычетом «входного» НДС в составе нормируемых расходов. К этому вопросу Минфин вернулся в очередной раз в Письме от 06.11.09 №03-07-11/285. Изложенная в последнем письме позиция хотя и не поменялась кардинально, но является более выгодной для налогоплательщиков.

Связана проблема с тем, что в отношении НДС в абз. 1 п. 7 ст. 171 НК РФ прямо указано, что НДС принимают к вычету в пределах норм только в отношении командировочных и представительских расходов. А в абз. 2 указанного пункта разъяснено, как это сделать. В частности, там указано, что «в случае, если в соответствии с главой 25 «Налог на прибыль организаций» НК РФ расходы принимаются для целей налогообложения по нормативам, суммы налога на добавленную стоимость по таким расходам подлежат вычету в размере, соответствующем указанным нормам».

Однако налоговые органы этот раздел читают более широко (не связывая его с ч. 1 п. 7 ст. 171 НК РФ) и поэтому настаивают на том, что по всем видам расходов, которые нормируют для целей налогообложения прибыли, вычет НДС тоже нужно нормировать. Такая позиция изложена как в комментируемом Письме Минфина РФ, так и в предыдущих письмах, посвященных данному вопросу (например, в Письме Минфина РФ от 09.04.08 №03-07-11/134).

Арбитражная практика по этому вопросу неоднородна. В большинстве случаев в данном вопросе суды встают на сторону налоговых органов, хотя есть единичные примеры решений, признающих, что в отношении рекламных расходов нормировать вычеты по входному НДС законодательство не требует (например, Постановление ФАС Поволжского округа от 22.01.08 по делу №А55-5349/2007).

Таким образом, налогоплательщик, решивший принимать к вычету налог на добавленную стоимость по сверхнормативным рекламным расходам, должен быть готов к необходимости отстаивать свою позицию в суде с непредсказуемыми шансами на успешное разрешение такого спора.

С расчетом нормативной части расходов Минфин сегодня свою позицию слегка смягчил. Ранее он считал, что, единожды став «сверхнормативным», НДС в дальнейшем пересчету не подлежит и, соответственно, не может быть зачтен из бюджета ни при каких условиях (Письмо Минфина РФ от 11.11.04 №03-04-11/201).

Справедливость такой позиции финансистов всегда вызывала споры. Ведь единственное условие, которое ставит НК РФ для вычета по налогу на добавленную стоимость по нормируемым расходам, связано с суммами, в которых налогоплательщик учитывает их при расчете налога на прибыль. Поэтому в течение налогового периода по налогу на прибыль (календарный год) от квартала к кварталу норматив увеличивается и его окончательная сумма становится известной только по итогам года. Следовательно, и окончательная сумма вычета по нормируемым расходам может быть определена только по итогам года.

А раз так, то появляется необходимость в корректировке ранее принятых в течение года к вычету сумм НДС по таким расходам. Никаких запретов на это в НК РФ не установлено. И вот Минфин в Письме от 06.11.09 №03-07-11/285 изменил свою точку зрения. В соответствии с ним, суммы НДС по сверхнормативным расходам на рекламу, не принятые к вычету в одном налоговом периоде календарного года, принимаются к вычету в тех налоговых периодах по НДС, в которых данные расходы учитываются в целях обложения налогом на прибыль организаций.

Технически сделать такой пересчет можно следующим способом. В результате пересчета в течение года величины «нормативных» расходов право на вычет у налогоплательщика возникнет не задним числом, а именно в том квартале, когда нормируемые расходы перестают быть сверхнормативными для целей налога на прибыль.

Поэтому никаких корректировок в прошлых налоговых периодах по суммам налога на добавленную стоимость, принятым к вычету по таким нормируемым расходам, делать не нужно. Эта увеличенная сумма вычета принимается к зачету в текущем квартале на основании все того же первоначального счета-фактуры поставщика (исполнителя).

Основанием для повторной регистрации счета-фактуры в книге покупок будет бухгалтерская справка-расчет. Подтверждается данный порядок и п. 8 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.00 №914. В нем указано, что «счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок по мере возникновения права на налоговые вычеты», то есть в нашем случае по мере расчета увеличивающегося норматива.