Учет оснастки, опалубки

Для ведения бухгалтерского учета имущества организаций, занятых в строительном производстве, бухгалтеру строительной организации следует иметь представление об опалубках и применяемых в строительстве.

ЭЛЛА СКУРАТОВА, аудитор, генеральный директор ООО «Стройаудитконсалтинг»

Опалубка — это форма, предназначенная для укладки бетонной Ц смеси для изготовления монолитных железобетонных конструкций непосредственно на месте их расположения в возводимом здании или сооружении. Опалубка состоит из собственно опалубочных форм, поддерживающих и крепежных элементов.

Виды опалубки

Для бухгалтерского учета представляет интерес нижеприведенная классификация применяемых в строительстве опалубок.

Опалубки разделяют по принципу возможности повторного использования на инвентарную — допускающую возможность многократного использования (т. е. многократно оборачиваемую) и стационарную — используемую для изготовления только одной железобетонной конструкции (неинвентарную опалубку).

В настоящее время широкое применение во всех видах строительства в связи с ее универсальностью и возможностью использования для бетонирования монолитных конструкций находит разборно-переставная мелко-щитовая опалубка. В частности, указанная опалубка применяется для бетонирования фундаментов, колонн, стен и перегородок, перекрытий и т. п.

Для приведения примеров использования в строительстве различных видов опалубки следует отметить разборно-переставную крупнощитовую опалубку, неразъемную блочную опалубку (блок-форму), разъемную блочную опалубку, к подвидам которой относятся объемно-переставная опалубка, скользящая опалубка, для возведения сводов применяется пневматическая опалубка. Одним из эффективных видов опалубки для монолитного строительства является несъемная опалубка, остающаяся в теле возводимого сооружения. Это далеко не полный список разновидностей опалубки, применяемой в современном строительстве.

Информацию о виде опалубки, применяемой в ходе производства строительных работ, можно получить из Проектов производства работ и технологических карт.

Проекты производства работ (ППР) разрабатываются генеральными подрядными организациями с привлечением проектных организаций, на основе рабочей документации на строительство здания или сооружения в целом, либо на возведение их отдельных частей (подземная и надземная части, этаж, пролет и т. п.). В ППР на все основные виды строительно-монтажных работ, в зависимости от степени их сложности, с использованием типовой документации разрабатываются технологические схемы или технологические карты, которые являются основными документами технологического проектирования строительных процессов.

Так, описываемые в соответствующих разделах ППР и технологических картах работы по установке опалубки и распалубливанию железобетонных конструкций называются опалубочными работами. Из указанных разделов ППР и технологических карт можно узнать, какой тип опалубки применяется при производстве бетонных работ — инвентарная, неинвентарная или несъемная. В том случае, если применяется неинвентарная опалубка, бухгалтер может получить информацию о том, какие материалы были получены от разборки опалубки (распалубления) и подлежат ли они дальнейшему использованию в производстве работ.

В соответствии с Государственным стандартом РФ «Опалубка. Термины и определения. ГОСТ Р 52086-2003», утвержденным Постановлением Госстроя России от 22.05.03 №42, под опалубкой понимают конструкцию, позволяющую заливать и выдерживать в ней бетонную смесь в целях создания монолитных конструкций. Монолитными считаются бетонные и железобетонные конструкции, бетонирование которых осуществляется непосредственно на месте их проектного положения.

Состоит опалубка из формообразующих, несущих, поддерживающих, соединительных, технологических и других элементов, таких как щит, стойка, подкос, балка и т. д. Для этого отдельные элементы опалубки должны быть собраны в единую конструкцию.

В соответствии с п. 1.1 стандарта различают:

• опалубку для возведения монолитных бетонных и железобетонных конструкций многократного применения (инвентарную);

• опалубку разового применения для уникальных и индивидуальных монолитных конструкций.

Опалубка для возведения монолитных конструкций делится на типы в зависимости от ее устройства, применения, материала, использованного для ее изготовления, а также от вида бетонируемых конструкций и т. д.

Сбор отдельных элементов опалубки в единую конструкцию называют монтажом. Снятие (демонтаж) опалубки после бетонирования называется распалубкой. Если демонтаж (распалубка)не производится, значит использовалась несъемная опалубка.

Однако для организации бухгалтерского и налогового учета не имеет значения тип опалубки, бухгалтеру необходимо знать показатель оборачиваемости опалубки. В соответствии с п. 172 разд. ГОСТа Р 52086-2003 под оборачиваемостью понимают количество циклов бетонирования (использования) опалубки.

В зависимости от оборачиваемости различают опалубку:

• разового применения, например, несъемная или для уникальных, неповторяемых конструкций;

• инвентарную (опалубка многократного применения).

Другим немаловажным для бухгалтера показателем является ремонтопригодность, которая характеризует возможность и удобство восстановления работоспособного состояния элементов опалубки путем технического обслуживания и ремонта.

Все типы опалубки в зависимости от оборачиваемости и точности изготовления и монтажа подразделяются на классы: 1-й, 2-й и 3-й. При этом количество циклов возможного использования опалубки может различаться не только для каждого класса, но и для отдельных элементов опалубки. Таким образом, оборачиваемость формообразующих элементов опалубки и оборачиваемость поддерживающих ее элементов могут не совпадать.

Для принятия решения по отражению в учете приобретения опалубки необходимо определить, являются ли расходы на приобретение капитальными или относятся к текущим.

Как известно, к капитальным относятся расходы на приобретение объектов основных средств. К текущим относятся расходы на приобретение материалов.

Критерии признания активов в качестве основных средств приведены в п. 4 ПБУ 6/01 Положения по бухгалтерскому учету «Учет основных средств», утвержденного Приказом Минфина РФ от 13.10.03 №91н (с изменениями от 12.12.05):

• объект предназначен для использования в производстве (при выполнении работ, оказании услуг);

• использование объекта в течение длительного времени, то есть срока, продолжительностью свыше одного года или обычного операционного цикла, превышающего 12 месяцев;

• приобретение не для перепродажи;

• способность приносить экономические выгоды.

В соответствии с п. 5 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы на приобретение (создание) амортизируемого имущества. Определение амортизируемого имущества приведено в п. 1 ст. 256 НК РФ: имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб.

Если имущество используется в качестве сырья, материалов и т. п. в течение меньшего срока, то в соответствии с п. 2 ПБУ 5/01, утвержденным Приказом Минфина РФ от 09.06.01 №44н, — это материально-производственные запасы (МПЗ).

При этом в составе МПЗ дополнительно выделяют активы с особым порядком отнесения их стоимости в затраты на производство продукции (работ, услуг). К ним в соответствии с п. 2 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных Приказом Минфина РФ от 26.12.02 № 135н, относятся:

• специальный инструмент и специальные приспособления — технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг);

• специальное оборудование — многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций.

В соответствии с п. 4 Методических указаний технические средства, предназначенные для производства типовых видов продукции (работ, услуг), в составе специнструмента и спецприспособлений не учитывают.

Объекты, не подлежащие амортизации, перечислены в п. 2 ст. 256 НК РФ. К ним, в частности, относятся материально-производственные запасы.

Несъемная опалубка

Меньше всего вопросов возникает при оприходовании и списании несъемной опалубки. В ГОСТе Р 52086-2003 данный тип относится к опалубке разового применения. В комплект опалубки входят: щиты (панели, пластины, остающиеся после бетонирования) и инвентарные поддерживающие элементы.

Так как щиты остаются в конструкции после бетонирования, то их стоимость подлежит отражению на счете 10.8 «Строительные материалы».

При списании в себестоимость, в дебет счета 20 «Основное производство» можно руководствоваться нормами расхода ГЭСН-2001 (Сборник №6 «Бетонные и железобетонные конструкции монолитные», утвержденные Постановлением Госстроя России от 26.04.00 №36). Пунктом 1.19 данных сметных норм подтверждается, что стоимость несъемной опалубки не является амортизируемым имуществом и включается в себестоимость исходя из фактического расхода отдельных элементов.

Оформление оприходования щитов и списание в производство производится на основании унифицированных форм по учету строительных материалов.

Другая составная часть несъемной опалубки — инвентарные поддерживающие элементы используется неоднократно. В соответствии с п. 4 Методических указаний №135н, так как эти элементы предназначены для производства типовых видов работ, они не относятся к специальным приспособлениям.

Для их отражения в учете необходимо, исходы из утвержденного учетной политикой критерия стоимости и длительности использования, определить, являются ли активы объектами основных средств или их можно учесть в составе МПЗ. Выбранный предприятием лимит стоимости основных средств для целей бухгалтерского учета для упрощения учета лучше выбирать такой же, как для налогового.

Если инвентарные элементы не отвечают критериям основных средств, в бухгалтерском учете их можно учитывать на счете 10.2 «Покупные полуфабрикаты».

При передаче в эксплуатацию для монтажа опалубки, используя, например, унифицированную форму «Перемещение материалов», стоимость элементов включается в себестоимость строительных работ: Дт20 – Кт10.2.

Если же элементы принадлежат к амортизируемому имуществу, то в себестоимость включается сумма амортизации по норме.

Опалубка разового применения

Опалубка для уникальных, неповторяемых конструкций относится к типу опалубок разового применения, которая имеет уникальные (индивидуальные) свойства. Комплекты опалубок такого вида не предназначены для производства типовых монолитных конструкций. Поэтому учет такой опалубки должен быть организован по правилам Методических указаний №135н как учет специальных приспособлений.

В соответствии с п. 2 Методических указаний №135н в составе МПЗ учитываются активы с особым порядком отнесения их стоимости в затраты на производство продукции (работ, услуг): специальный инструмент и специальные приспособления — технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг).

До передачи в производство спецоснастка отражается в составе оборотных активов на счете «Материалы», субсчет 10.10 «Специальная оснастка и специальная одежда на складе». Согласно п. 20 Методических указаний №135н и Плану счетов бухгалтерского учета (Приказ Минфина РФ от 31.10.00 №94н) при передаче опалубки в эксплуатацию ее стоимость списывается с кредита этого субсчета в дебет субсчета 10.11 «Специальная оснастка и специальная одежда в эксплуатации». По кредиту данного субсчета 10.11 отражается погашение (перенос) стоимости специальной оснастки на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат, а списание остаточной стоимости опалубки при досрочном выбытии — в корреспонденции с дебетом счета учета прочих доходов и расходов:

Дт10.10 – Кт60.1 — отражена в составе материалов спецоснастка (без учета НДС);

Дт10.11 – Кт1010 — передана спецоснастка в эксплуатацию;

Дт20 — Кт10.11 — отражено погашение стоимости спецоснастки;

Дт91.2 – Кт10.11 — списана остаточная стоимость спецоснастки при ее досрочном выбытии.

Вышеприведенные операции оформляются с использованием унифицированных форм, утвержденных Постановлением Госкомстата России от 30.10.97 №71а (формы №М-8, №М-11 и №М-15).

Виды спецоснастки

Исходя из особенностей технологического процесса производства продукции (работ, услуг), организация самостоятельно может установить в своей учетной политике перечень видов имущества, которые включаются в состав спецоснастки. Такие перечни можно оформить отдельными приказами руководителя, а в учетной политике сделать общую ссылку на эти приказы.

Если комплект такой опалубки приобретен у сторонней организации, то организация вправе оприходовать его как учетную единицу. В процессе эксплуатации фактическая себестоимость данного комплекта изменению по причинам замены отдельных частей оснастки не подлежит.

Пунктом 24 Методических указаний №135н разрешено списывать стоимость спецоснастки одним из двух способов: пропорционально объему выпущенной продукции (работ, услуг), линейным способом. Выбор способа организация может установить самостоятельно.

При этом установлено, что для тех видов специальной оснастки, срок полезного использования которых непосредственно связан с количеством выпущенной продукции (работ, услуг), рекомендуется применять вариант: пропорционально объему выпущенной продукции. Линейный способ рекомендуется применять для тех видов спецоснастки, физический износ которых непосредственно не связан с количеством выпускаемой продукции (работ, услуг), например, стапельная оснастка, контрольно-испытательная аппаратура.

Ежемесячная сумма погашения стоимости спецоснастки определяется:

• исходя из натурального показателя объема продукции в данном месяце и соотношения фактической себестоимости комплекта опалубки и предполагаемого (планируемого) объема выпуска продукции (работ, услуг) за весь ожидаемый срок использования данного комплекта — при способе списания стоимости пропорционально объему продукции (работ, услуг);

• исходя из фактической себестоимости комплекта опалубки и нормы списания, исчисленной в расчете на ожидаемый срок полезного использования — при линейном способе.

Необходимо отметить, что в соответствии с п. 25 Методических указаний № 135н стоимость спецоснастки, предназначенной для индивидуальных заказов, разрешается полностью погашать в момент передачи ее в производство (эксплуатацию). Поэтому выбранный способ списания стоимости опалубки для уникальных конструкций бухгалтер должен закрепить в учетной политике организации.

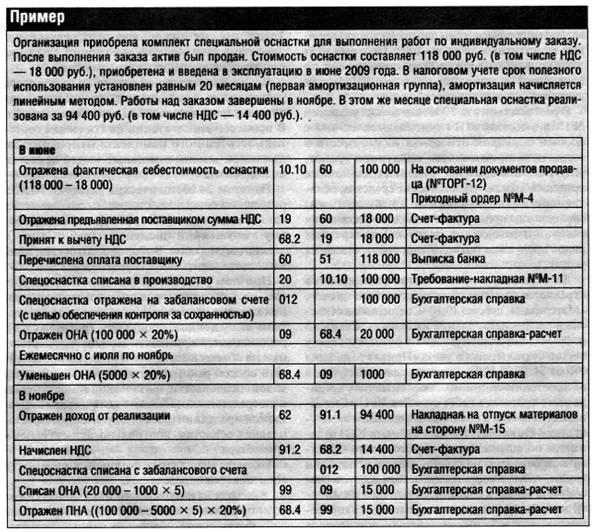

Рассмотрим списание стоимости спецоснастки и последующую ее реализацию.

В налоговом учете приобретенная срецоснастка признается амортизируемым имуществом (п. 1 ст. 256 НК РФ). Первоначальная стоимость определяется как сумма расходов на ее приобретение (без НДС) (абз. 2 п. 1 ст. 257 Налогового кодекса РФ).

В данном примере амортизация начисляется линейным методом (подп. 1 п. 1 ст. 259 НК РФ). Ежемесячная норма амортизации составляет 5% (1 : 20 мес.х 100%), ежемесячная сумма амортизации равна 5000 руб. (100 000 руб. х 5%) (п. 2 ст. 259.1 Налогового кодекса РФ). Сумма амортизации, начисленная за время эксплуатации (с июля по ноябрь), составляет 25 000 руб. (5000 руб. х 5 мес.).

Доход от продажи (без учета НДС) для целей налогообложения прибыли является доходом от реализации (п. 1 ст. 248, п. 1, 2 ст. 249 НК РФ). Указанный доход может быть уменьшен на остаточную стоимость спецоснастки (подп. 1 п. 1 ст. 268 НКРФ).

В рассматриваемой ситуации стоимость спецоснастки в бухгалтерском учете списывается в состав расходов по обычным видам деятельности в месяце ее передачи в производство (в июне), а в налоговом учете погашается посредством начисления амортизации. Следовательно, в июне в учете организации возникает вычитаемая временная разница и, соответственно, признается отложенный налоговый актив (ОНА), который отражается записью по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты по налогам и сборам» (п. 11,14 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина РФ от 19.11.02 №114н).

Затраты организации на ремонт и обслуживание специальной оснастки, а именно: замена отдельных узлов и деталей, включаются в расходы по обычным видам деятельности (п. 29 Методических указаний № 135н).

Так как опалубка состоит из отдельных элементов, которые могут иметь разные сроки использования, можно воспользоваться п. 43 Методических указаний №135н, который допускает использование упрощенного метода учета спецоснастки по укрупненным комплектам. В качестве учетной единицы принимается комплект спецоснастки в целом, ему присваивается один номенклатурный номер. Первоначальная стоимость (фактическая себестоимость) комплекта равна сумме расходов, связанных с приобретением и (или) изготовлением каждого его наименования (составной части). При этом организацией устанавливается единый для всего комплекта срок полезного действия исходя из ожидаемого периода выпуска данного вида продукции (работ, услуг), а все расходы по техническому обслуживанию, ремонту и замене отдельных частей комплекта включаются в состав расходов по обычным видам деятельности, то есть в состав фактической себестоимости продукции (работ, услуг).

Для целей исчисления налога на прибыль расходы на приобретение специальной оснастки первоначальной стоимостью не более 20 000 руб. и сроком службы менее 12 месяцев, не являющейся амортизируемым имуществом, признаются косвенными материальными расходами (подп. 3 п. 1 ст. 254, п. 1 ст. 256 и ст. 318 НК РФ). Стоимость такой оснастки включается в состав материальных расходов в полной сумме по мере ввода ее в эксплуатацию, то есть в данном случае в том же порядке, что и в бухгалтерском учете. Если условия не выполняются, то списание расходов на приобретение возможно только через амортизационные отчисления.

В налоговом учете также можно учесть опалубку по укрупненным комплектам. Рекомендуется срок полезного использования такого комплекта устанавливать, исходя из срока использования того предмета, который применяется дольше других, иначе возможны претензии налоговых органов при определении амортизационных отчислений.

По разъяснениям УФНС по Санкт-Петербургу (см. п. 1 Письма от 03.04.06 №02-05/078@) затраты на спецоснастку стоимостью 50 000 руб., сроком использования согласно техническим условиям и нормам списания не менее 12 месяцев, включаются в состав материальных расходов в полной сумме по мере ввода ее в эксплуатацию на основании подп. 3 п. 1 ст. 254 НК РФ.

Во избежание споров рекомендуется для целей бухгалтерского и налогового учета отмечать в подобных случаях, что единицей учета является приобретенный комплект опалубки. Кроме того, рекомендуется закрепить вариант списания расходов.

Оборачиваемая опалубка

Многократно оборачиваемая опалубка применяется значительно чаще рассмотренных выше. Данный вид опалубки эксплуатируется в течение нескольких лет, применяется для различных архитектурных конструкций. В комплект такой опалубки входят унифицированные части, которые используются в различных сочетаниях. Комплект может быть достаточно дорогостоящим, поэтому важно правильно организовать ее учет. При этом независимые от объекта системные детали опалубки могут дополняться спецдеталями с привязкой к конкретной монолитной конструкции.

Нередко специалистами рекомендуется этот вид опалубки учитывать как спецоснастку. Однако в соответствии с Методическими указаниями №135н спецоснасткой признаются технические средства, обладающие уникальными свойствами, предназначенные для выполнения нестандартных технологических операций. Не являются спецоснасткой средства труда для производства типовых видов работ. Поэтому универсальные опалубочные системы определению спецоснастки не соответствуют, и нет оснований для их отражения на счете 10 «Материалы».

Оборачиваемая опалубка полностью отвечает определению основных средств. Следовательно, перенесение затрат на себестоимость выполненных работ должно производиться посредством начисления амортизации. Этот вывод подтверждается и п. 1.19 ГЭСН 81-02-06-2001, где указано, что по индустриальным многократно оборачиваемым опалубкам начисляется амортизация (см. раздел «Теоретические основы»). Отметим, что в отмененном ныне Постановлении №1072 (см. Постановление Совмина СССР от 22.10.90 №1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства») была поименована «опалубка скользящая», шифр 42007. Это подтверждает принадлежность опалубки к объектам основных средств.

Для целей налогового учета рассматриваемый вид опалубки признается амортизируемым имуществом. Значит, необходимо определиться с нормой амортизации. В большинстве случаев бухгалтеры стремятся сблизить бухгалтерский и налоговый учет на предприятии. Поэтому, рассматривая вопрос о начислении амортизации, обратимся к положениям главы 25 «Налог на прибыль» НК РФ с тем, чтобы, определившись с налоговым учетом, использовать этот порядок и в бухгалтерском учете. Итак, в соответствии с п. 4 ст. 259 НК РФ при применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

![]()

где: К — норма амортизации в процентах к первоначальной стоимости;

п — срок полезного использования данного объекта, выраженный в месяцах.

Срок полезного использования опалубки определяется с учетом ее оборачиваемости, которая, как мы говорили выше, может отличаться для отдельных элементов, входящих в комплект. В связи с этим установление срока полезного использования становится основной проблемой.

В соответствии с п. 1 ст. 258 НК РФ сроком полезного использования признается период, в течение которого объект основных средств служит для осуществления деятельности налогоплательщика. Срок определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с другими положениями этой статьи и с учетом Постановления Правительства РФ от 01.01.02 №1 «О Классификации основных средств, включаемых в амортизационные группы» (далее — Классификации №1).

В соответствии с п. 5 ст. 258 НК РФ для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями и рекомендациями организации-изготовителя.

Проблема учета расходов на приобретение опалубки вызвана отсутствием соответствующей позиции в Классификации № 1, применяемой для определения сроков использования амортизируемого имущества.

Обратившись к ОКОФ (см. Общероссийский классификатор основных фондов (ОКОФ) ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.94 №359), в разделе «Машины и оборудование» по коду 14 2924243 указана строка «Опалубки». Однако позиция «Опалубки» (код 14 2924243) не поименована ни в одной из амортизационных групп Классификации № 1, хотя, как было отмечено, до введения в действие главы 25 НК РФ (до 1 января 2002 года) в Классификаторе основных средств (Постановлении №1072) опалубка входила в состав амортизируемого имущества. В настоящее время, ввиду отсутствия информации в Классификаторе, организация при определении срока полезного использования опалубки должна руководствоваться п. 5 ст. 258 НК РФ. Вместе с тем ни в технических условиях, ни в рекомендациях организаций-изготовителей не установлен срок службы комплекта опалубки, можно выяснить только его нормативную оборачиваемость.

Если число оборотов для отдельных составляющих элементов опалубки различно, считать амортизацию по каждому элементу трудоемко, усреднить показатель не представляется возможным.

Методика расчета амортизационных отчислений содержится в ГЭСН-2001 «Государственные элементные сметные нормы на строительные работы. ГЭСН 81-02-06-2001», утвержденных Постановлением Госстроя России от 26.04.00 №36. Документ содержит формулы для расчета амортизационных отчислений, применяемые специалистами-сметчиками, для включения в сметные расчеты.

Например, в п. 1.19 ГЭСН 81-02-06-2001 приведена формула для расчета размера амортизационных отчислений для металлической опалубки со стальной палубой:

![]()

где: А — амортизация опалубки, руб.;

П — общая площадь бетонируемых конструкций (кв. м) или количество метров вертикального скольжения (для скользящей опалубки) по проектным данным;

М — масса комплекта металлической опалубки на принятый измеритель П, принимается по данным приведенной таблицы «Средняя масса индустриальных опалубок» или техническим данным (проект производства опалубочных работ, спецификация элементов опалубки и т. д.);

Ц — текущая цена комплекта опалубки, руб./т;

Н — нормативная оборачиваемость металлической опалубки (по данным таблицы «Средняя нормативная оборачиваемость опалубки (по типам опалубки)» или техническим данным).

Приведены формулы расчетов амортизации и для остальных типов опалубки.

Несмотря на сложность расчетов, такой способ позволяет определить фактические затраты на износ опалубки, так как учитывает интенсивность ее эксплуатации. Считаю необходимым напомнить, что возможность применения описанной методики главой 25 НК РФ не предусмотрена.

Кроме варианта расчета сумм амортизационных отчислений по формулам, утвержденным для составления смет, можно попытаться определить минимальную стоимость комплекта опалубки, разделив стоимость приобретенного комплекта на показатель максимальной оборачиваемости. Умножая минимальную стоимость в рублях на количество оборотов, списывать расходы по факту использования опалубки (сколько раз разбиралась и собиралась опалубка). Необходимо отметить, что главой 25 НК РФ данный способ не утвержден.

Еще один вариант определения срока полезного использования — на основании п. 5 ст. 258 НК РФ и исходя из рекомендаций предприятия-изготовителя.

Выбранный организацией вариант в обязательном порядке следует не просто закрепить, а обосновать в своей учетной политике. При этом исходить нужно и из вида опалубки, и из условий ее использования.

Как правило, фирмы, поставляющие комплекты многократно оборачиваемой опалубки, предлагают широкий спектр дополнительных услуг: очистка; ремонт и регенерация; поставка незамерзающей опалубочной смазки; обучение производственного персонала работе с опалубкой и др.

Эти расходы на основании договора и акта выполненных работ включаются в расходы и в бухгалтерском, и в налоговом учете. Так же списываются затраты и в том случае, когда эти работы выполняются силами сотрудников организации.

В заключение хотелось бы отметить, что проблема отражения в бухгалтерском и налоговом учете расходов на приобретение опалубки на сегодня законодательно не решена. Определение срока эксплуатации комплекта опалубки предстоит решать предприятию самостоятельно. Необходимо подчеркнуть, что в такой ситуации опираться нужно не на гарантийный срок (в циклах заливки), указанный производителем опалубки, а на нормативную оборачиваемость.

Арбитражная практика

Представляет интерес для строительных организаций Постановление ФАС УО от 03.12.07 №Ф09-9785/07-СЗ по делу № А 60-6266/07. Суть спора: налоговая инспекция начислила недоимку по налогу на прибыль, посчитав, что предприятие неверно определило амортизационную группу и срок полезного использования алюминиевой опалубки. Предприятию удалось опровергнуть доводы налоговой инспекции, доказав, что, поскольку алюминиевая опалубка не поименована в Классификации основных средств, определить срок использования опалубки правомерно, исходя из:

• расчета количества опалубки для стен и перекрытий, необходимого для возведения жилого дома, в соответствии с ГОСТом Р 52085-2003;

• рекомендации изготовителя опалубки;

• планового срока строительства;

• необходимости многократного использования опалубки.

Таким образом, суд согласился с аргументами организации, что для расчета сумм амортизации важна оборачиваемость опалубки. К сведению организаций: показатель оборачиваемости можно подтвердить паспортом на опалубку, который должен быть представлен вместе с комплектом опалубки предприятием-изготовителем на основании требований ГОСТа Р 52085-2003 (раздел 6.5).

Очевидно, что налоговых споров можно избежать путем заключения договора аренды опалубки, с чем приходилось сталкиваться в практической деятельности аудитора.