Учет демонтированного оборудования на строительной площадке

Татьяна Ивченко, аудитор, налоговый консультант, генеральный директор ООО «Аудит-Эксперт»

Подпунктом 8 п. 1 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включены в том числе расходы на ликвидацию выводимых из эксплуатации основных средств и ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества) с другими аналогичными работами.

В случае, когда временное мобильное здание разбирается и перевозится на другую строительную площадку, такая разборка здания не является ликвидацией этого здания, следовательно, стоимость здания при его разборке списанию с бухгалтерского и налогового учета не подлежит.

На основании п. 8 ПБУ 6/01, абзаца 2 п. 1 ст. 257 НК РФ затраты на разборку мобильного здания, предусмотренные главой 8 сводного сметного расчета, также относятся на увеличение затрат по строительству нового здания (как в бухгалтерском, так и в налоговом учете).

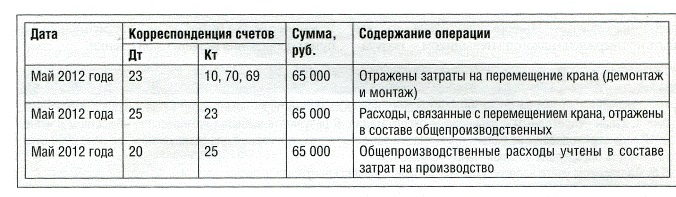

Что касается затрат на перевозку конструкций здания на другую строительную площадку, то ее стоимость должна формировать затраты по новому строительству, а не увеличивать затраты на строительство данного первоначального здания. В Письмах Минфина РФ от 29.12.09 №03-03-06/1/828, УМНС по г. Москве от 25.02.04 №26-12/12919 по вопросу о том, как организации следует отражать расходы на перенос основных средств (демонтаж-разборка конструкции и выемка фундаментного блока, перевозка, хранение, монтаж), даны следующие разъяснения.

В соответствии с подп. 8 п. 1 ст. 265 НК РФ, если основное средство перенесено на новое место в связи с невозможностью его использования и далее оно не используется, затраты на демонтаж подлежат включению во внереализационные расходы, а если основное средство перенесено для его дальнейшей эксплуатации, названные выше расходы изменяют (увеличивают) его первоначальную стоимость.

По использованной Минфином логике, стоимость основного средства после каждого его перемещения будет увеличиваться, несмотря на то, что набор качественных или количественных характеристик оборудования не изменяется. Такой подход не должен применяться, так как он противоречит п. 2 ст. 257 НК РФ, которая определяет, что первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям. К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств, в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции. К работам по достройке, дооборудованию и модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

Поскольку работы по перемещению оборудования (монтаж и демонтаж оборудования, возведение фундамента для его установки на новом месте) не изменяют его технологического или служебного назначения и не приводят к улучшению технико-экономических показателей данного оборудования, стоимость этих работ не должна изменять первоначальную стоимость основного средства.

В соответствии с п. 29 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. Приказом Минфина РФ от 30.03.01 №26н) стоимость объекта ОС, который подлежит выбытию или не способен приносить организации экономические выгоды в результате износа, подлежит списанию с бухгалтерского учета.

Физический и моральный износ основных средств

Износ, которому подвергаются основные средства в процессе эксплуатации, делится на физический и моральный. Ни налоговое, ни бухгалтерское законодательство не содержит определения этих терминов. Поэтому они применяются в том значении, в котором приведены в различных отраслевых документах. Например, в Методических рекомендациях, утвержденных Приказом Госстроя России от 10.11.98 №8, в Методике оценки остаточной стоимости транспортных средств с учетом технического состояния Р-03112194-0376-98 (утв. Минтрансом России 10.12.98) и др.

Под физическим износом понимается потеря основным средством технико-эксплуатационных качеств и свойств в процессе эксплуатации. Моральным износом считается старение основного средства в результате выпуска более дешевых аналогов или объектов, которые по своим техническим и функциональным характеристикам превосходят данное основное средство. Моральный износ не зависит от физического износа. То есть физически пригодное для эксплуатации основное средство может быть настолько морально устаревшим, что, несмотря на хорошее состояние, использовать его экономически невыгодно.

Физически изношенное основное средство определить несложно. Его либо часто приходится ремонтировать, либо оно вообще больше не подлежит ремонту. Моральный износ внешне не проявляется. Поэтому установить его без помощи специалистов организация не сможет. Этот факт следует учитывать при принятии решения по списанию морально устаревшего основного средства.

Рассмотрим ситуацию, когда происходит демонтаж и выбытие объектов ОС в случае прекращения их использования, то есть восстановление ликвидируемых объектов в форме реконструкции или модернизации не планируется.

Амортизация основных средств

Необходимо помнить, что при выбытии основного средства расходы в виде сумм недоначисленной в соответствии с установленным сроком полезного использования амортизации включаются в состав внереализационных расходов, не связанных с производством и реализацией, только по объектам амортизируемого имущества, по которым амортизация начисляется линейным методом. Объекты амортизируемого имущества, по которым амортизация начисляется нелинейным методом, выводятся из эксплуатации в порядке, установленном п. 13 ст. 259.2 НК РФ. В Письме Минфина РФ от 20.12.10 №03-03-06/2/217 подробно разъясняется порядок действий налогоплательщика. Так, при ликвидации «нелинейных» объектов они исключаются из состава амортизационной группы без изменения суммарного баланса. То есть сумма недоначисленной амортизации так и будет продолжать списываться в рамках суммарного баланса амортизационной группы (подгруппы).

Поскольку большинство налогоплательщиков применяют линейный метод амортизации, то они могут учесть в составе внереализационных расходов сумму недоначисленной амортизации по выводимому из эксплуатации основному средству только при его ликвидации. Остаточная стоимость выведенного из эксплуатации, но не ликвидированного основного средства в состав внереализационных расходов не включается.

Если в отношении ликвидированного основного средства применялась амортизационная премия, восстанавливать ее не нужно. Эту позицию Минфин изложил в Письме от 06.05.09 №03-03-06/2/94, ее поддержал ФНС РФ в Письме от 27.03.09 №ШС-22-3/232@. Ведь выбытие имущества не связано с его реализацией, а премия восстанавливается в случае реализации объекта.

Документальное подтверждение

Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации либо обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно ст. 313 НК РФ подтверждением данных налогового учета являются, в частности, первичные учетные документы (включая справку бухгалтера).

До 01.01.13 первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Документы, форма которых не предусмотрена в этих альбомах, должны утверждаться в составе учетной политики организации и содержать обязательные реквизиты

Постановлением Госкомстата России от 21,01.03 №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» утвержден акт о списании объекта основных средств (унифицированная форма №ОС-4). Он оформляется в двух экземплярах, подписывается членами комиссии, назначенной руководителем организации, утверждается руководителем или уполномоченным им лицом. При этом первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания оборудования.

Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются в разделе 3 «Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания» формы №ОС-4. Данные результатов списания вносятся в инвентарную карточку (книгу) учета объекта (форма №ОС-6). В соответствии с подп. 3 п. 7 ст. 272 НК РФ датой осуществления внереализационных расходов признается дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода.

Следовательно, ликвидация основного средства оформляется соответствующим приказом руководителя организации и актом о списании (ликвидации) основных средств, подписанным членами ликвидационной комиссии.

Акт должен содержать следующие данные:

• год создания объекта;

• дату поступления на предприятие;

• дату ввода в эксплуатацию;

• первоначальную стоимость объекта (для переоцененных — восстановительную);

• сумму начисленного износа;

• количество проведенных капитальных ремонтов;

• причины списания;

• возможность использования как самого объекта, так и отдельных его узлов и деталей.

Мнение Минфина и арбитражных судов

В соответствии с Письмом Минфина РФ от 09.07.09 №03-03-06/1/454 при ликвидации не полностью самортизированного имущества остаточная стоимость учитывается в составе внереализационных расходов, которые учитываются при определении налоговой базы по налогу на прибыль организаций единовременно на дату подписания ликвидационной комиссией акта о выполнении работ по ликвидации основного средства.

Расходы, связанные с выбытием ОС, учитываются в качестве прочих расходов в соответствии с требованием п. 86 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.03 №91н. А в соответствии с п. 75 стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета. Как сказано в п. 79 Указаний, детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов основных средств. Таким образом, остаточная стоимость выбывающих основных средств учитывается в составе прочих расходов и не может быть включена в стоимость работ по реконструкции и модернизации, так как остаточная стоимость выбывающих ОС не имеет отношения к реконструкции иных объектов ОС.

В том же порядке следует учитывать расходы, прямо относящиеся к ликвидации выбывающих объектов ОС. К таким расходам могут быть отнесены расходы на демонтаж сторонними организациями, вывоз в места утилизации (на свалку), работы по утилизации ликвидируемых объектов (переплавка и т. д.).

Согласно подп. 8 п. 1 ст. 265 Налогового кодекса РФ к внереализационным расходам относятся расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации.

Связь между понесенными расходами и ликвидацией объектов ОС будет подтверждать акт на выбытие объектов ОС по форме №ОС-4, а также первичные документы по понесенным затратам, относящимся к ликвидации объектов ОС. К таким документам, в частности, может относиться акт о приемке выполненных работ (форма №КС-2), если работы по ликвидации осуществляет подрядчик. В то же время, применяя указанный подход и включая все затраты, относящиеся к ликвидации объектов, в состав внереализационных расходов, нельзя полностью исключить налоговые риски. В отношении расходов на демонтаж выбывающих объектов ОС существует риск возникновения налоговых споров, поскольку в Письме Минфина РФ от 24.12.10 №03-03-06/1/806 была высказана точка зрения, что затраты на демонтаж старого оборудования можно квалифицировать как подготовительные работы для установки нового основного средства и их следует включать в первоначальную стоимость новых ОС.

Руководствуясь логикой, приведенной в указанном письме, расходы на демонтаж ОС, вызванные необходимостью проведения реконструкции, следует включать в стоимость работ по реконструкции как часть подготовительных работ для осуществления реконструкции.

Высказанная позиция не вполне соответствует нормам НК РФ. В пункте 2 ст. 257 НК РФ определено, что к реконструкции относится переустройство существующих объектов ОС. В то же время расходы на ликвидацию ОС, в том числе демонтаж, относятся именно к выбывающим объектам ОС, поэтому включать подобные расходы в состав первоначальной стоимости работ по реконструкции или модернизации не следует.

В Постановлении Девятого арбитражного апелляционного суда от 30.08.10 №09АП-17226/2010-АК, 09АП-18203/2010-АК была рассмотрена ситуация, аналогичная указанной.

Налоговым органом при проверке выявлено занижение налоговой базы по налогу на прибыль, поскольку расходы на демонтажные работы, проводимые в рамках договоров на капитальное строительство, модернизацию, реконструкцию объектов основных средств, были учтены единовременно в составе внереализационных расходов.

Арбитражный суд не согласился с мнением налоговых органов. Он указал, что расходы на демонтаж объектов ОС были связаны с полной или частичной ликвидацией объектов ОС, это подтверждено актами по форме №ОС-4 на выбытие объектов ОС.

Поэтому судом был сделан вывод о том, что налогоплательщик правильно применил нормы подп. 8 п. 1 ст. 265 НК РФ и учел расходы, связанные с демонтажем ликвидируемых объектов ОС (полностью или частично), в составе внереализационных расходов.

Арбитражный суд отметил, что документальным подтверждением выполнения работ являются акты о приемке выполненных работ (форма №КС-2) и справки о стоимости выполненных работ и затрат (форма №КС-3), а экономическую обоснованность данных расходов подтверждают акты о списании объекта основных средств (форма №ОС-4).

Указанное Постановление арбитражного суда было оставлено в силе Постановлением ФАС Московского округа от 21.12.10 №КА-А40/15533-10.

Учет полученных запчастей

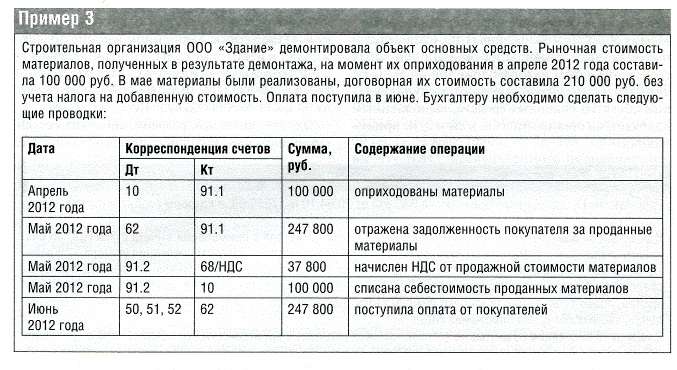

В бухгалтерском учете в результате демонтажа могут появиться на балансе запасные части. Например, после признания оборудования непригодным к дальнейшей эксплуатации выявляются пригодные к дальнейшему использованию либо подлежащие сдаче в металлолом запасные части. Такие хозяйственные операции находят свое отражение по дебету счета 10, субсчет 10-5 (для запасных частей, пригодных к эксплуатации), 10-6 «Прочие материалы» (для запасных частей, которые не могут быть использованы как таковые в данной организации (металлолом, утильсырье)), и кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (п. 79 Указаний по учету МПЗ, Инструкция по применению Плана счетов).

Пунктом 9 ПБУ 5/01 установлено, что фактическая себестоимость запасных частей, остающихся от выбытия основного средства, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. Для целей ПБУ 5/01 под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов. Кстати, приходуются такие запчасти на дату списания основного средства. Для исключения разниц между бухгалтерским и налоговым учетом большинство бухгалтеров в бухгалтерском учете используют ту же стоимость запчастей, что и в налоговом учете.

Первичными документами, подтверждающими поступление материалов, полученных при ликвидации основных средств, на склад, являются:

• акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма №М-35);

• накладная на внутреннее перемещение материалов (форма №М-11);

• приходный ордер (форма М-4). Себестоимость материалов, полученных в

результате демонтажа ОС или другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. В момент принятия к учету материалов, полученных в результате ликвидации основных средств, эта сумма включается в прочие доходы в соответствии с п. 3] ПБУ 6/01.

Как правило, после оформления демонтажа оборудования возникают вопросы по налоговому учету оставшихся в результате материальных ценностей. Письмом МФ РФ от 26.09.11 №03-03-06/1/590 разъясняется, что в соответствии с п. 13 и 20 ст. 250 НК РФ к внереализационным доходам относятся доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (за исключением случаев, предусмотренных подп. 18 п. 1 ст. 251 НКРФ).

Приведенные выше нормы применяются в отношении имущества, на приобретение которого налогоплательщиком ранее были понесены реальные расходы.

Согласно п. 2 ст. 254 НК РФ стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, а также при ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 13 и 20 ст. 250 НК РФ.

Пунктом 8 ст. 250 НК РФ установлено, что при получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 105.3 НК РФ (до 01.01.12 — ст. 40 Н К РФ), но не ниже определяемой в соответствии с главой 25 Кодекса остаточной стоимости — по амортизируемому имуществу и не ниже затрат на производство (приобретение) — по иному имуществу (выполненным работам, оказанным услугам). Информация о ценах должна быть подтверждена налогоплательщиком — получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

Порядок определения стоимости имущества, полученного при демонтаже или разборке объектов незавершенного строительства, не установлен НК РФ. В то же время, на основании п. 2 ст. 254, п. 13 ч. 2 ст. 250, подп. 2 п. 1 ст. 268 НК РФ, стоимость МПЗ, полученных при демонтаже или разборке основных средств, включается во внереализационные доходы организации, а при последующем выбытии имущества эта же сумма включается в расходы.

Если остающиеся материалы для дальнейшего использования непригодны, то оформление несколько иное. В Письме Минфина РФ от 19.05.08 №03-03-06/2/58 отмечается, что согласно п. 13 ч. 2 ст. 250 НК РФ в целях налогообложения прибыли при ликвидации основных средств, выводимых из эксплуатации, в составе внереализационных доходов учитываются доходы в виде стоимости полученных материалов или иного имущества независимо от их использования или неиспользования в производстве (реализации или для управления организацией).

В соответствии с п. 5 ст. 274 НК РФ, доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из рыночной цены сделки с учетом положений ст. 105.3 НК РФ.

Когда остающиеся материалы для дальнейшего использования непригодны, то для целей исчисления налога на прибыль организация может не учитывать в доходах стоимость материалов, которые не будут использованы и подлежат уничтожению, или учесть их по нулевой стоимости.

Разумеется, вывод о том, что полученные материалы действительно непригодны к использованию, должен следовать из документов, которые оформляются при ликвидации основного средства. При демонтаже оборудования или строения, полученный строительный мусор подлежит вывозу на свалку. То есть в качестве дополнительного оправдательного аргумента могут быть использованы документы специализированной организации на вывоз мусора.

Часто на строительной площадке находятся объекты недостроя, без демонтажа которых невозможно приступить к ведению строительства. Объекты незавершенного строительства к основным средствам не относятся. В связи с этим, по мнению Минфина РФ, изложенному в Письмах от 19.04.10 №03-03-06/1/277, от 06.04.10 №03-03-06/1/234, стоимость имущества, оприходованного при демонтаже незавершенного строительства, при последующей реализации (использовании в производстве) в расходы не включается.

Но если организация при ликвидации объекта незавершенного строительства включила в состав внереализационных доходов рыночную стоимость полученного имущества, то при реализации этого имущества организация имеет право учесть стоимость таких материалов в составе расходов. В пользу такого подхода можно использовать следующие аргументы.

Материалы, образовавшиеся в результате демонтажа (разбора на запчасти) ненужных основных средств, могут пригодиться сторонним компаниям. Значит, они могут выступать в качестве товара для перепродажи. В этом случае рыночная цена определяется соглашением сторон сделки с учетом их физического состояния. В бухгалтерских проводках указывается договорная стоимость материалов с НДС. В дебет счета продаж списывается фактическая ценность запасов и суммы начисленного НДС.

Как следует из подп. 2 п. 1 ст. 268 НК РФ, продавая материалы, полученные от ликвидации основных средств, организация имеет право уменьшить доходы от реализации на расходы, определенные как сумма внереализационных доходов при их принятии к учету.

В данном случае стоимостью материалов является рыночная стоимость на дату оприходования материалов, образовавшихся в результате демонтажа объекта незавершенного строительства. Первый раз организация признает доход в виде рыночной стоимости материалов при их оприходовании, второй раз — при реализации материалов. Запрет на включение стоимости материалов в расходы ставит организацию в неравное положение по сравнению с организациями, которые выводят из эксплуатации основные средства. А это, на основании п. 1, 3 ст. 3 НК РФ, противоречит принципам экономической обоснованности налогов и равенства налогообложения.

Но если организация, используя приведенные основания, примет решение учитывать в расходах стоимость имущества, полученного при демонтаже объектов незавершенного строительства, ей следует быть готовой отстаивать свою позицию в суде.

НДС по остаточной стоимости демонтируемого объекта

В соответствии с новой редакцией НК РФ сумма НДС, предъявленная подрядной организацией со стоимости работ по ликвидации, разборке, демонтажу основных средств, с 1 октября 2011 года принимается к вычету. С этой даты хозяйствующие субъекты вправе принимать к вычету НДС, предъявленный контрагентом за услуги по демонтажу и ликвидации объекта основных средств. Соответствующие изменения внесены Федеральным законом от 19.07.11 №245-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» в п. 6 ст. 171 НК РФ. Согласно новой редакции, вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств; суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ; суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства.

До ввода в действие Закона №245-ФЗ Минфин придерживался мнения, изложенного в Письме от 02.11.10 №03-03-06/1/682. В нем было указано, что согласно п. 2 ст. 171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщикам в отношении товаров (работ, услуг), приобретенных для осуществления операций, признаваемых объектами обложения НДС. Следовательно, поскольку ликвидация объекта основных средств объектом налогообложения по НДС не является, суммы налога по работам по ликвидации объектов основных средств, выполненным подрядными организациями, к вычету не принимаются. Арбитражная практика была неоднозначной. Изложенное Минфином мнение поддерживали и некоторые суды, их позиция изложена в Постановлениях ФАС МО от 20.06.11 №КА-А40/5832-11, ФАС Центрального округа от 04.04.11 №А54-2276/2010.

Однако ранее при разрешении таких споров Президиум ВАС РФ приходил к иным выводам.

Однако Минфин, вынужденный изменить свою позицию, все же нашел основания для отказа в вычете НДС в несколько иных случаях. В Письме от 12.01.12 №03-07-10/01 сообщается, что согласно п. 6 ст. 171 НК РФ в действующей в настоящее время редакции вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику подрядными организациями при демонтаже основных средств. Однако, как считает Минфин, данная норма распространяется только на работы по демонтажу объектов, признаваемых основными средствами.

Согласно п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.01 №26н, актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

В рассматриваемом в Письме случае ветхие здания на приобретенном организацией земельном участке не предназначались к использованию и в качестве основных средств и к бухгалтерскому учету не принимались. Следовательно, делает вывод Минфин, воспользоваться п. 6 ст. 171 НК РФ и принять к вычету НДС организация не может.

Кроме того, в соответствии с п. 1, подп. 1 п. 2 ст. 171 НК РФ, вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), используемых для осуществления операций, признаваемых объектами налогообложения по НДС.

По нормам подп. 6 п. 2 ст. 146 НК РФ в целях главы 21 НК РФ не признаются объектом налогообложения операции по реализации земельных участков (долей в них).

Таким образом, поскольку продажа земельных участков не является объектом НДС, то скорее всего принять к вычету НДС, предъявленный организациями, которые осуществляли работы по демонтажу ветхих строений, не являющихся основными средствами, на участке, предназначенном для продажи, налогоплательщику не удастся. Но в данном случае основанием для подобных выводов была реализация земельного участка, не облагаемая НДС. Вместе с тем, по мнению судов, изложенному в Постановлениях Президиума ВАС РФ от 20.04.10 №17969/09, ФАС Поволжского округа от 22.09.11 №А55-25848/2010, ФАС Московского округа от 09.09.11 №А40-70800/10-76-359, принятие к вычету НДС, предъявленного подрядчиками, занимавшимися демонтажем, возможно, если использование основного средства было связано с осуществлением операций, признаваемых объектом налогообложения по НДС. К примеру, налогоплательщик собирался продать материалы, образовавшиеся в результате демонтажа строительных конструкций, или демонтаж строений являлся этапом в производстве облагаемых НДС работ — например, в строительстве на расчищенном участке. Следовательно, на основании норм подп. 1 п. 1 ст. 146, п. 1, подп. 1 п. 2 ст. 171 НК РФ, если организация, к примеру, продаст материалы, образовавшиеся в результате демонтажа ветхих строений, и начислит по этой операции НДС, она сможет принять к вычету НДС, предъявленный подрядными организациями, на общих основаниях, при наличии акта выполненных работ и счета-фактуры.

Таким образом, если до введения в действие Закона №245-ФЗ НК РФ непосредственно не предусматривалось применение налоговых вычетов при ликвидации (демонтаже) основных средств, в связи с чем среди мнений Минфина России, ВАС РФ и арбитражных судов по данному вопросу единообразия не наблюдалось, то теперь на основании абз. 1 п. 6 ст. 171 НК РФ суммы НДС, предъявленные налогоплательщику подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, — подлежат вычетам.