Строительно-монтажные работы

Рассмотрим порядок списания отпускаемых на производство СМР материалов в бухгалтерском и налоговом учете.

Отвечает АННА КАРТАВАЯ, ассистент бухгалтера InterComp St.Petersburg

Производство строительно-монтажных работ (СМР) имеет свои особенности по сравнению с другими отраслями. СМР являются подрядными работами, которые заключаются на основании договора между заказчиком и подрядчиком. Подрядчик может вести строительство с использованием как своих материалов, так и материалов заказчика, это также оговаривается в договоре.

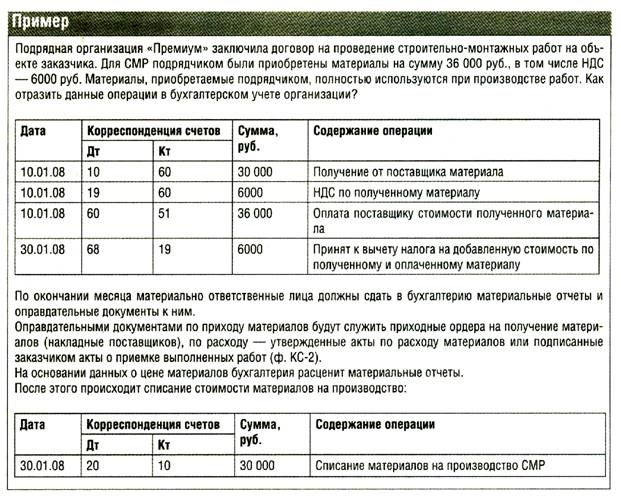

Если подрядчик самостоятельно закупает материалы для строительства, то учет по приобретению и использованию материалов ведется им в общеустановленном порядке в соответствии с требованиями по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утверждено Приказом Минфина РФ от 09.06.01 №44н). Приобретенные материалы принимаются подрядной организацией к учету на счете 10 «Материалы», субсчет 10/1 «Сырье и материалы».

Если строительные работы выполняются подрядчиком с использованием материалов заказчика, то порядок учета материалов определяется условиями договора.

Договором может быть предусмотрено, что материалы для выполнения работ предоставляются подрядчику заказчиком с зачетом стоимости предоставленных материалов в счет оплаты выполненных подрядчиком работ.

В этом случае фактически подрядчик покупает материалы у заказчика. При этом задолженность за материалы погашается путем зачета части задолженности заказчика за выполненные работы. Поэтому поступающие от заказчика материалы приходуются подрядчиком на счете 10 с отражением задолженности перед заказчиком на счете 60 «Расчеты с поставщиками и подрядчиками». Впоследствии эта задолженность погашается в счет оплаты выполненных работ (списывается с кредита счета 60 в дебет счета 62).

Материалы, находящиеся в собственности подрядчика, отпускаются в производство СМР на основании надлежаще оформленных первичных учетных документов по весу, объему, площади или счету с указанием кодов заказов, объектов, видов работ, для производства которых они отпущены, в строгом соответствии с разрабатываемыми непосредственно строительной организацией и утверждаемыми ежегодно ее руководителем нормами расхода ресурсов. Под расходом материалов понимается их потребление непосредственно в процессе производства строительных работ.

Отпуск материалов с центральных складов на объектные в учете должен отражаться не как списание материалов на производство, а как их перемещение внутри строительной организации:

Дт10-склад — Кт10-бригада подряда.

По материалам складского хранения отклонения, возникшие вследствие замены одного вида материальных ресурсов другим, а также в связи со сверхнормативным отпуском материалов, оформляются специальными так называемыми сигнальными документами.

При этом на основании сигнальных документов подотчетные лица должны составлять и представлять руководству строительной организации рапорты об отклонениях в расходе материалов от действующих норм с необходимыми обоснованиями и намечаемыми мерами по ликвидации отклонений. Отпуск материалов со склада или кладовой производится, как правило, по лимитно-заборным картам. В учете отражается как: Стоимость материалов подрядчика увеличивает объем выполненных подрядчиком работ, а потому подлежит отражению в акте о приемке выполненных работ и затрат (форма КС-2) и составленной на его основе справки о стоимости выполненных работ и затрат (форма КС-З) (формы КС-2 и КС-З утверждены Постановлением Госкомстата России от 11.11.99 №100).

Формами КС-2 и КС-З оформляется сдача подрядчиком (приемка заказчиком) результатов выполненных подрядных работ. Эти документы составляются подрядчиком, подписываются двумя сторонами договора и являются основанием для включения стоимости подрядных работ в состав вложений во внеоборотные активы у заказчика. Для оформления операции по списанию материалов на строительство у подрядчика предусмотрены формы КС-2 и КС-3.

После окончания работы подрядчик обязан представить заказчику отчет об израсходовании материала, который будет оправдательным документом для обоснованного списания материалов заказчика на строительство.