Недостачи и потери от порчи

ИРИНА ВАСИЛЬЕВА, аудитор ООО «ВИТ-аудит»

Любая организация в процессе своей деятельности может столкнуться с недостачей или порчей каких-либо ценностей (материалов на складе, основных средств в цеху или денежных средств в кассе). Бухгалтеру следует знать порядок учета и списания выявленных потерь и недостач для правильного отражения этих фактов в бухгалтерском и налоговом учете.

Как правило, недостача и порча выявляются при проведении 1 инвентаризации имущества. Но они также могут быть выявлены и в процессе обычной деятельности организации, например, при отгрузке.

Для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи, предназначен счет 94 «Недостачи и потери от порчи ценностей (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее — Инструкция по применению плана счетов), утвержденная Приказом Минфина РФ от 31.10.00 №94н). Обратите внимание, что потеря ценностей, возникшая в результате стихийных бедствий, относится на счет 99 «Прибыли и убытки» как убытки отчетного года (некомпенсированные потери от стихийных бедствий).

Выявленные недостачи и потери от порчи ценностей отражаются по дебету счета 94 в корреспонденции с кредитом счета учета этих ценностей (10 «Материалы», 41 «Товары», 50 «Касса» и др.). При этом по дебету счета 94 приводятся:

· по недостающим или полностью испорченным товарно-материальным ценностям — их фактическая себестоимость;

· по недостающим или полностью испорченным основным средствам — их остаточная стоимость (первоначальная стоимость за минусом суммы начисленной амортизации);

· по частично испорченным материальным ценностям — сумма определившихся потерь и т. п.

Особый порядок отражения недостачи или порчи применяется в случае их выявления покупателем при приеме ценностей от поставщика. Согласно Инструкции по применению плана счетов, сумму недостачи в пределах предусмотренных в договоре величин покупатель относит при оприходовании ценностей в дебет счета 94 с кредита счета 60 «Расчеты с поставщиками и подрядчиками», а сумму потерь сверх предусмотренных в договоре величин, предъявленную поставщикам или транспортной организации, — в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям») с кредита счета 60. При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций сумма, ранее отнесенная в дебет счета 76 (субсчет «Расчеты по претензиям»), списывается на счет 94.

Дальнейший учет недостач и потерь от порчи зависит от причин их возникновения. Недостача имущества и (или) его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации. Это следует из подп. «б» п. 3 ст. 12 Федерального закона от 21.11.96 №129-ФЗ «О бухгалтерском учете» и подп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина РФ от 29.07.98 №34н. Однако недостача и порча ценностей, выявленная при заготовлении, в пределах предусмотренных в договоре величин, списывается согласно Инструкции по применению плана счетов на счета учета материальных ценностей.

Списание недостач и потерь от порчи проводится по распоряжению (приказу) руководителя и отражается по кредиту счета 94 и дебету соответствующих счетов. При этом по кредиту счета 94 отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета, а на счета по учету затрат на производство (расходов на продажу), а также на счет 91 «Прочие доходы и расходы» списываются недостающие иди испорченные материальные ценности по их фактической себестоимости.

Естественная убыль

Естественная убыль — наиболее распространенная причина возникновения недостачи. На издержки производства или обращения она относится в пределах норм. Обязанность по разработке и утверждению норм естественной убыли возложена на соответствующие федеральные органы исполнительной власти.

Отметим, что убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице (п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.95 №49).

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

Списание стоимости недостач и порчи ценностей в пределах норм естественной убыли отражается проводкой:

Дт20 «Основное производство» (44 Расходы на продажу…) — Кт94.

Следует обратить внимание, что нормы естественной убыли могут применяться лишь в случаях выявления фактических недостач.

Недостача или порча по вине работника

При установлении виновных в причинении ущерба (недостаче или порче) работодателю в первую очередь необходимо определить размер этого ущерба. Согласно ст. 246 Трудового кодекса РФ размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества. Федеральным законом может быть установлен особый порядок определения размера подлежащего возмещению ущерба. Но работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника (ст. 240 ТК РФ).

Работник обязан возместить работодателю причиненный ему прямой действительный ущерб (ст. 238 ТК РФ). Согласно ст. 241 ТК РФ за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено Трудовым кодексом РФ или иными федеральными законами. Случаи полной материальной ответственности установлены ст. 243 ТК РФ.

Порядок взыскания ущерба регламентируется ст. 248 ТК РФ. Так, взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом. При несоблюдении работодателем установленною порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суд.

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке.

С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

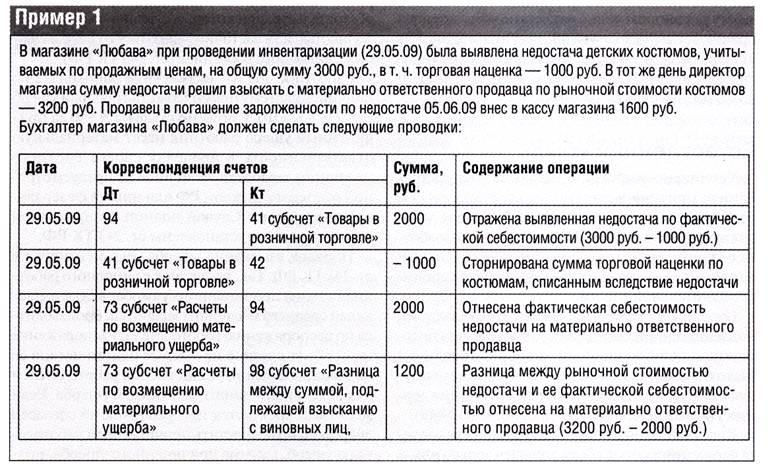

Недостача ценностей сверх норм естественной убыли и потери от порчи, подлежащие взысканию с виновных работников, отражаются проводкой (в стоимости, учтенной на счете 94):

Дт73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») — Кт94.

Если рыночная стоимость недостающих ценностей превышает их стоимость, отраженную на счете 94, то на разницу между этими показателями делается запись:

Дт73 (субсчет «Расчеты по возмещению материального ущерба») — Кт98 «Доходы будущих периодов» (субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей»).

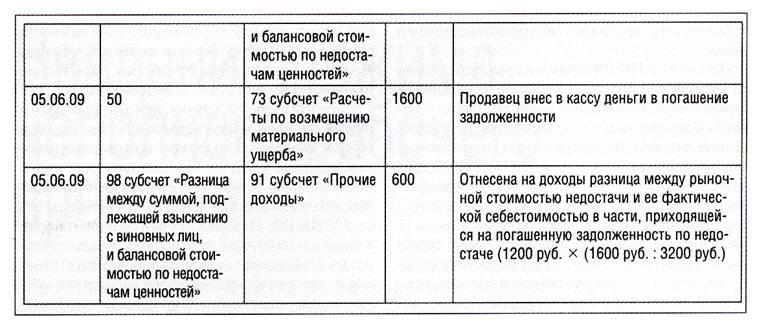

В дальнейшем, по мере взыскания с виновного лица причитающейся с него суммы, указанная разница списывается пропорционально доле погашенной задолженности проводкой:

Дт98 (субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей») — Кт91.

Недостачи ценностей, выявленные в отчетном году, но относящиеся к прошлым отчетным периодам, признанные материально ответственными лицами или на которые имеются решения суда о взыскании с виновных лиц, отражаются:

Дт94 — Кт98 (субсчет «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»).

Одновременно на эти суммы делается проводка:

Дт73 (субсчет «Расчеты по возмещению материального ущерба») — Кт94.

А по мере погашения задолженности:

Дт98 (субсчет «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы») — Кт91.

Может быть несколько причин, по которым виновные лица могут быть не установлены. Например, правоохранительные органы могут не найти виновных.

Факт отсутствия виновных лиц или отказ суда от взыскания убытков должен быть документально подтвержден.

Списание недостач ценностей сверх норм естественной убыли и потерь от порчи при отсутствии конкретных виновников, а также недостач и порчи товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков, производится в дебет счета 91.

Налог на прибыль

При общей системе налогообложения для целей исчисления налоговой базы по налогу на прибыль к материальным расходам приравниваются потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ (подп. 2 п. 7 ст. 254 НК РФ).

Во исполнение требований Налогового кодекса РФ порядок разработки и утверждения норм естественной убыли установлен Постановлением Правительства РФ от 12.11.02 №814 «О порядке утверждения норм естественной убыли при хранении и транспортировке материально-производственных запасов».

Хотя это Постановление предписывало утвердить нормы до 01 .01 .03, в настоящий момент они утверждены не все.

Согласно ст. 7 Федерального закона от 06.06.05 №58-ФЗ «О внесении изменений в часть вторую НК РФ и некоторые другие законодательные акты РФ о налогах и сборах», до утверждения норм естественной убыли в порядке, установленном подп. 2 п. 7 ст. 254 НК РФ, применяются нормы естественной убыли, утвержденные ранее соответствующими федеральными органами исполнительной власти. Действие данного положения распространяется на правоотношения, возникшие с 01.01.02. То есть для целей налогового учета используются те же нормы, что и для определения норм убыли в бухгалтерском учете.

Следует обратить внимание, что Налоговый кодекс РФ не предусматривает отнесение к материальным расходам потерь от недостачи и (или) порчи при хранении и транспортировке товарно-материальных ценностей в пределах норм естественной убыли, определяемых в порядке, установленном локальными актами налогоплательщика (Письмо Минфина РФ от 04.04.05 №03-03-01-04/1/146).

В составе внереализационных расходов учитываются расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены (подп. 5 п. 2 ст. 265 НК РФ). В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Согласно п. 3 ст. 250 НК РФ, доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба признаются внереализационными доходами. Следовательно, в случае взыскания недостачи или потери от порчи с виновного лица у организации возникнет внереализационный доход.

При этом в НК РФ прямо не указано, можно ли включить в расходы нанесенный виновным лицом ущерб. Расходами в целях НК РФ признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (п. 1 ст. 252 НК РФ). В данном случае обоснованием будет являться получение дохода в виде возмещения недостачи или порчи виновным лицом, а подтверждением — объяснительная записка виновного лица, судебное решение и др. Тогда сумму недостачи (фактическая или остаточная себестоимость) можно будет включить в состав внереализационных расходов (подп. 20 п. 1 ст. 265 НК РФ).

Такая позиция подтверждается Письмом Минфина РФ от 17.04.07 №03-03-06/1/245.

Что касается восстановления налога на добавленную стоимость по утраченному имуществу, то здесь ситуация не однозначна.

С одной стороны, в соответствии с п. 2 ст. 171 НК РФ суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав, подлежат вычетам в случае приобретения товаров (работ, услуг), имущественных прав для осуществления операций, признаваемых объектами налогообложения налогом на добавленную стоимость. А в связи с тем, что выбывшие в результате недостачи товароматериальные ценности при осуществлении операций, облагаемых налогом на добавленную стоимость, не использовались, суммы этого налога, ранее принятые к вычету по таким товароматериальным ценностям, необходимо восстановить. При этом указанное восстановление сумм налога должно производиться в том налоговом периоде, в котором недостающие товароматериальные ценности списываются с учета. Такой позиции придерживаются налоговые органы и Минфин РФ (Письмо Минфина РФ от З 1 .07.06 №03-04-11/132).

С другой стороны, случаи, при которых суммы налога на добавленную стоимость, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, подлежат восстановлению, установлены п. З ст. 170 НК РФ. И недостачи или потери от порчи к числу таких случаев не относятся. Следовательно, восстанавливать налог на добавленную стоимость налогоплательщик не обязан. Данное мнение подтверждает арбитражная практика (Решение ВАС РФ от 23.10.06 №10652/06, Постановление ФАС УО от 28.01.09 №Ф09-10210/08-С2).

Упрощенная система налогообложения

При применении упрощенной системы налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов» организация может учесть потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли в составе материальных расходов (подп. 5 п. 1 и п. 2 ст. 346.16 НК РФ).

А вот недостачи и потери от порчи сверх норм естественной убыли учесть в составе расходов для целей налогообложения нельзя, так как они не предусмотрены п. 1 ст. 346.16 НК РФ.

При любом объекте налогообложения в составе доходов следует учесть недостачу, возмещаемую виновным лицом (п. 1 ст. 346.15 НК РФ и п. 3 ст. 250 НК РФ).