Формирование себестоимости при производстве электромонтажных работ

ЛЮДМИЛА ФЕДОРОВА, бухгалтер InterComp St.Petersburg

Электромонтажные работы являются одним из видов строительных работ, поэтому их учет должен осуществляться в соответствии с общими правилами учета в строительстве.

Электромонтажные работы это специальные строительные работы выполняемые при возведении и реконструкции зданий и сооружений различного назначения и связанные с монтажом электрических сетей (воздушных и кабельных линий электропередачи, токопроводов, электропроводов и др.) и электрооборудования (электрических машин, распределительных пунктов, пультов управления и др.). Электромонтажные работы обычно проводятся в два этапа.

Первый этап — внутренний электромонтаж, осуществляемый одновременно с общестроительными работами, включает установку крепежных деталей в строительных элементах для последующего крепления к ним электрооборудования и электромонтажных конструкций, укладку в фундаментах и перекрытиях зданий (сооружений) труб для электропроводок, устройство в стенах гнезд для розеток и выключателей, прокладку провода, прокладку силового кабеля и т. п. При этом укрупнительная сборка электрооборудования и кабельных конструкций, изготовление трубных блоков, стендовая заготовка проводов и кабелей для осветительных сетей и других производятся вне монтажной зоны в специально оборудованных мастерских.

На втором этапе электромонтажных работ осуществляются транспортировка, установка в проектное положение, сборка электрооборудования и электромонтажных конструкций, прокладка кабелей и проводов и присоединение их к смонтированному электрооборудованию. Электромонтажные работы завершаются пусконаладочными работами, из которых наиболее сложной является наладка устройств релейной защиты и систем автоматического управления электроприводами.

Учет затрат на производство

Бухгалтерский учет затрат на производство строительных работ ведется строительными организациями в соответствии с положениями, установленными ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство», утвержденным Приказом Минфина РФ от 20.12.94 № 167.

При формировании строительных затрат используется основной принцип допущения временной определенности фактов хозяйственной деятельности, т. е. затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся.

Под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику. Себестоимость строительных работ — комплексная экономическая категория. В зависимости от целей (задач) учета, контроля и анализа затраты группируются по различным признакам. Признаки классификации затрат и их характеристика будут представлены в таблице 1.

При организации учета затрат на производство строительных работ необходимо решить несколько задач:

1) организовать аналитический учет выполненных работ;

2) определить состав затрат по выполнению работ;

3) оценить выполненные работы;

4) выбрать объект бухгалтерского учета;

5) выбрать метод формирования затрат на производство.

Работы могут выполняться как собственными силами, так и силами привлеченных (субподрядных) организаций. При этом возможны три варианта формирования себестоимости:

1. В случае выполнения работ собственными силами затраты на производство включают стоимость материалов, сырья, конструкций, время эксплуатации машин и оборудования, т. е. все потребленные при выполнении работ ресурсы.

На счете 20 «Основное производство» с кредита счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» формируется фактическая производственная себестоимость работ.

2. Если работы выполняются силами привлеченных организаций, то затраты на производство формируются в размере принятой к оплате договорной стоимости строительно-монтажных работ, выполненных привлеченными организациями (субподрядчиками). Согласно ПБУ 2/94 работы, выполненные привлеченными организациями (субподрядчиками), учитываются у генерального подрядчика в составе незавершенного производства на основании принятых к оплате или оплаченных счетов. Целесообразно в аналитическом учете учитывать данные работы отдельно от себестоимости своих работ. Принятие к учету субподрядных работ у генподрядной организации отражается записями:

Дт20 «Основное производство, субсчет «Субподрядные работы, Дт19 «Налог на добавленную стоимость по приобретенным ценностям — Кт60 «Расчеты с поставщиками и подрядчиками».

З. Возможен еще один вариант учета затрат, часть работ выполняется собственными силами, а другая часть — силами сторонних организаций. В этом случае себестоимость складывается из двух частей: себестоимости работ, выполненных собственными силами, и договорной стоимости субподрядных работ.

На счете 20 «Основное производство» выделяются субсчета для учета работ, выполняемых собственными силами по фактической себестоимости и для учета субподрядных работ. Согласно ПБУ 2/94 объектом бухгалтерского учета по договору на строительство у заказчика-застройщика и у подрядчика являются затраты, производимые при выполнении отдельных видов работ на объектах, возводимых по одному проекту или договору на строительство. Учет затрат по выполняемым работам ведется, как правило, в разрезе договоров. ПБУ 2/94 допускает случаи объединения затрат по разным договорам и разделения затрат в рамках одного договора.

Для классификации методов учета затрат на производство (методов калькулирования себестоимости) предлагаются различные классификационные признаки. По полноте учета затрат выделяют методы:

1) калькулирование полной себестоимости;

2) калькулирование неполной себестоимости — система «директ-костинг».

При методе директ-костинга учитывается ограниченная (усеченная) себестоимость, в которую включаются только прямые (переменные) расходы, а доля постоянных расходов списывается непосредственно на счет реализации. Основными отличиями учета по элементам от учета полных затрат являются:

— учет по видам затрат: здесь отсутствуют принципиальные особенности;

— учет затрат по местам возникновения: организовывается с разделением на постоянную/ переменную части, причем как учет плановых затрат и их отклонений от фактических;

— учет по носителям затрат: постоянные затраты не распределяются между носителями и только переменные относят на носители;

— учет результатов за период: общую выручку за период сравнивают с величиной переменных затрат, а общую сумму постоянных затрат за период относят на тот период, в котором она возникла.

По оперативности учета и контроля различают:

1) учет по фактической себестоимости;

2) учет по нормативной себестоимости.

Задачей нормативного метода учета затрат являются своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов. В основе своей он содержит технически обоснованные расчетные величины затрат рабочего времени, материальных и денежных ресурсов на единицу продукции, работ, услуг.

Учет затрат на производство строительных работ в зависимости от видов объектов учета затрат может быть организован по позаказному методу или методу накопления затрат за определенный период времени (попроцессный метод).

При позаказном методе объектом учета затрат является отдельный заказ, открываемый на каждый объект строительства (вид работ) в соответствии с заключенным договором. Учет затрат ведется нарастающим итогом до окончания выполнения работ по заказу. Этот метод применяется там, где каждая единица затрат отличается от любой другой единицы затрат. Прямые затраты учитывают на основе данных первичных документов. Косвенные расходы распределяют между отдельными заказами расчетным путем пропорционально базису, принятому на предприятии (например, заработная плата рабочих.) Данный метод является наиболее распространенным методом учета затрат.

Метод накопления затрат за определенный период времени по видам работ и местам возникновения затрат характерен для организаций, выполняющих однородные специальные виды работ или осуществляющих строительство однотипных объектов с незначительной продолжительностью их возведения. При данном методе финансовый результат выявляется по отдельным завершенным работам на конструктивных элементах или этапах.

Строительные организации самостоятельно определяют перечень калькуляционных статей исходя из особенностей деятельности.

Учет прямых затрат

Прямые затраты учитываются непосредственно по дебету счета 20 «Основное производство» и включаются в себестоимость конкретного объекта строительства (вида работ). К прямым затратам относят материальные затраты и затраты на оплату труда строительных рабочих.

По статье «Материалы» отражаются затраты на используемые непосредственно при выполнении строительных работ материалы, строительные конструкции, детали, топливо и т. д. Указанные затраты определяются исходя из фактической стоимости их приобретения, расходов на их доставку, заготовительно-складских расходов. Стоимость приобретения материальных ресурсов определяется по действующим ценам (без налога на добавленную стоимость). Из затрат на материалы, отражаемых в себестоимости строительных работ, исключается стоимость возвратных отходов.

Продукция подсобных производств и обслуживающих хозяйств строительной организации, не выделенных на самостоятельный баланс, используемая в качестве материальных ресурсов при выполнении строительных работ, отражается в затратах на производство этих работ по себестоимости ее изготовления (производства) с учетом транспортных и заготовительно-складских расходов.

В строительных организациях существуют отличительные особенности в учете строительных материалов. В случае если строительство осуществляется из материалов, приобретаемых подрядчиком, оприходовании и списание может быть произведено обычным порядком. Если часть строительных материалов поступает от заказчика, их себестоимость должна быть, с одной стороны, включена в себестоимость строительных работ, но из общей суммы стоимости выполненных работ стоимость таких материалов исключается.

При отпуске материалов в производство или ином их выбытии оценка материалов производится одним из следующих способов, закрепленном в учетной политике предприятия:

— по фактической стоимости одним из методов: по себестоимости каждой единицы материалов; по средней себестоимости; ФИФО;

— по планово-расчетным ценам. При учете материалов по этому методу строительная организация определяет номенклатуру материалов, по которым устанавливаются планово-расчетные цены. Цены устанавливаются по видам и группам ТМЦ. В учете определяется отклонение фактической стоимости материалов от их стоимости по планово-расчетным ценам. Эти отклонения учитываются по принятым в строительных организациях группам производственных запасов.

Списание материалов производится на счетах использования материалов, а также на объекты учета. Списание происходит пропорционально стоимости материалов, отпускаемых по планово-учетным ценам. Материалы отпускаются в производство по производственным нормам. При этом возможны отклонения от норм, которые могут быть вызваны заменой одного материала другим, сверхлимитным отпуском.

Материалы, поступившие от поставщиков, учитываются на счете 10 «Материалы», если право собственности на них перешло к покупателю. Если право собственности к строительной организации не перешло, то материальные ценности учитываются на забалансовых счетах:

002 «Товарно-материальные ценности, принятые на ответственное хранение»;

003 «Материалы, принятые в переработку»;

005 «Оборудование, принятое для монтажа».

Организация, передавшая свои материалы другой организации для переработки как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете).

По статье «расходы на оплату труда рабочих» отражаются все расходы по оплате труда производственных рабочих (включая рабочих, не состоящих в штате) и линейного персонала при включении его в состав работников участков (бригад), занятых непосредственно на строительных работах, исчисленные по принятым в строительной организации системам и формам оплаты труда.

Учет расходов по содержанию и эксплуатации строительных машин и механизмов

Строительные организации для выполнения работ механизированным способом привлекают различные строительные машины (башенные краны, автомобильные краны, бульдозеры, экскаваторы) и механизмы (бетономешалки, растворомешалки). В зависимости от условий привлечения строительной техники расходы по ее содержанию подразделяются на три группы:

• расходы по содержанию и эксплуатации собственных машин и механизмов;

• по содержанию арендуемой техники, в том числе в порядке лизинга, в других организациях без обслуживающего персонала;

• по оплате работ (услуг), выполненных сторонними организациями.

Учет затрат по эксплуатации строительных машин ведется на счете 25 «Общепроизводственные расходы» в разрезе группа или видов однородных машин. По мелким механизмам учет затрат может быть организован как по группам, так и в целом по всем видам таких механизмов. 1 Единицей калькулирования затрат по содержанию машин и механизмов может быть следующей: машино-час; машино-смена; единица объема выполненных работ (куб. м грунта). Затраты распределяются по видам производств и хозяйств и объектам строительства исходя из времени использования машин или объемов выполненных работ. Затраты, накапливающиеся на счете 25, ежемесячно списываются в дебет счетов затрат тех производств, в которых использовались машины и механизмы:

Дт20 «Основное производство» — Кт25 «Общепроизводственные расходы» — стоимость работ, выполненных для основного производства;

Дт23 «Вспомогательные производства» — Кт25 «Обще- производственные расходы» — стоимость работ, выполненных для вспомогательных производств.

Учет накладных расходов

Общехозяйственные расходы строительной организации представляют собой затраты, связанные с управлением, а также обеспечением общих условий для функционирования организации в целом. При этом отсутствует их непосредственная связь с производственным процессом. В частности, к таким затратам могут быть отнесены:

• административно-управленческие расходы;

• содержание общехозяйственного персонала, непосредственно не связанного с производственной деятельностью;

• амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

• расходы на обслуживание работников строительства;

• расходы на организацию работ на строительных площадках;

• арендная плата за помещения общехозяйственного назначения;

• расходы по оплате информационных, аудиторских, консультационных услуг и т.п.;

• другие аналогичные по назначению расходы.

Согласно п. 5 ПБУ 10/99 «Расходы организации» общехозяйственные расходы являются составной частью расходов организации по обычным видам деятельности, связанным с изготовлением строительной продукции. В практике строительных организаций эти расходы принято называть накладными. Накладные расходы невозможно непосредственно включать в себестоимость строительной продукции по соответствующим объектам учета. Они относятся к деятельности строительной организации в целом и поэтому включаются в себестоимость объектов учета с помощью специальных методов:

• пропорционально прямым расходам;

• пропорционально расходам на оплату труда рабочих;

• пропорционально численности рабочих;

• или других методов, обеспечивающих наиболее достоверное выявление себестоимости отдельных видов выпускаемой строительной продукции.

При разработке сметной документации для строительства, а также при сметном нормировании и ценообразовании в строительстве необходимо руководствоваться отраслевыми рекомендациями и указаниями по определению величины накладных расходов в строительстве. требования отраслевых рекомендаций и указаний обязательны для всех организаций независимо от их принадлежности и форм собственности, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов. Если строительство финансируется за счет собственных средств хозяйствующих субъектов и физических лиц, отраслевые рекомендации и указания носят рекомендательный характер. Они содержат основные сведения о системе норм накладных расходов.

Для определения стоимости строительства на разных стадиях инвестиционного процесса следует использовать систему норм накладных расходов, которые подразделяются на следующие виды:

• укрупненные нормативы по основным видам строительства;

• нормативы по видам строительных работ;

• индивидуальные нормы для конкретной строительной организации;

• предельные нормы накладных расходов на строительные работы, предназначенные для определения стоимости работ при базисном уровне цен.

Порядок применения нормативов накладных расходов в сметах зависит от метода определения сметной стоимости строительных работ и стадии проектной документации. Расчет индивидуальных норм накладных расходов целесообразно осуществлять методом постатейного калькулирования, предусматривающим расчет массы накладных расходов для конкретных подрядных организаций расчетно-аналитическим методом по статьям затрат с сопоставлением ее с фондом оплаты труда рабочих основного производства.

Постатейное калькулирование затрат при расчете индивидуальной нормы накладных расходов следует осуществлять следующим образом:

• по нормируемым статьям затрат — на основе действующих законодательных и нормативных документов, регламентирующих их величину;

• по ненормируемым статьям затрат — в соответствии с данными бухгалтерского учета подрядных организаций.

Затраты строительной организации по калькуляционной статье «Накладные расходы» определяются на основе смет этих расходов на планируемый период в размерах, устанавливаемых по принятой в конкретной строительной организации методике их распределения по объектам учета.

Бухгалтерский учет накладных расходов осуществляется с применением активного собирательно-распределительного счета 26 «Общехозяйственные расходы». Накладные расходы, связанные с содержанием непроизводственной сферы, учитываются на счете 29 «Обслуживающие производства и хозяйства». Общехозяйственные расходы распределяются строительной организацией ежемесячно по методике, установленной в ее учетной политике. Такая методика может предусматривать следующие варианты:

1) общехозяйственные расходы в полном размере списываются в дебет счета 90 «Продажи», субсчет «Расходы на продажу»;

2) общехозяйственные расходы списываются на производственную себестоимость строительной продукции в дебет счетов: 20 «Основное производство»; 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства», если вспомогательные и обслуживающие производства изготавливали продукцию, выполняли работы и оказывали услуги на сторону. При этом общехозяйственные расходы по видам производств и хозяйств распределяются, как правило, прямо пропорционально расходам на оплату труда производственных рабочих. Для реализации установленной учетной политикой строительной организации методики по распределению накладных расходов необходимо:

I) определить соотношение накладных расходов и прямых расходов основного производства и вспомогательных производств и хозяйств;

2) по исчисленному проценту, умноженному на сумму прямых затрат, учтенных на счетах 20, 23, 29, определить сумму накладных расходов, которую следует отнести на каждый из этих счетов;

3) по принятой в организации методике, являющейся элементом учетной политики, распределить общую сумму накладных расходов на счете 20 по объектам учета, а на счетах 23 и 29 — по видам производств или хозяйств.

Накладные расходы для целей налогообложения прибыли относятся к косвенным расходам отчетного периода и в полном объеме вычитаются из налогооблагаемой прибыли отчетного периода. Накладные расходы, которые относятся к строительству объектов хозяйственным способом для собственных нужд подрядной строительной организации, в соответствии со ст. 270 НК РФ отражаются в бухгалтерском учете по дебету счета учета вложений во внеоборотные активы. Следовательно, они не учитываются при исчислении налогооблагаемой прибыли отчетного (налогового) периода.

Учет незавершенного строительного производства

Под незавершенным строительным производством понимаются незаконченные на конец отчетного периода работы по объектам строительства, их очередям, пусковым комплексам, видам работ, являющимся объектами учета затрат. Методику бухгалтерского учета незавершенного строительного производства определяют следующие факторы:

• состав незавершенного строительного производства;

• порядок расчетов с заказчиками за выполненные работы;

• способ определения размера незавершенного строительного производства.

Состав незавершенного строительного производства подрядных организаций зависит от принятого порядка расчетов с заказчиками — застройщиками и функций подрядной организации в строительном процессе. Если расчеты производятся за полностью готовые объекты, состав незавершенного строительного производства определяется видами этих объектов до сдачи их заказчикам-застройщикам и подписания акта приемки в эксплуатацию.

При поэтапной сдаче работ незавершенное строительное производство формируется на основании работ по этапам до их полного завершения и сдаче заказчику. Если заказчик рассчитывается с подрядной организацией за конструктивные элементы и части зданий, состав незавершенного строительного производства определяется по незаконченным частям конструктивных элементов или видов работ по объекту.

Если строительная организация выполняет функции генерального подрядчика, наряду с объемами работ, выполняемыми собственными силами, в незавершенном производстве будут числиться объемы работ, выполненных и сданных ему субподрядными организациями на основании принятых к оплате счетов и актов.

Порядок расчетов за выполненные работы и роль строительной организации предопределяют методы оценки незавершенного строительного производства. Каждая строительная организация учитывает незавершенное строительное производство по фактическим для нее затратам. Незавершенное строительное производство генподрядчика отражается в смешанных оценках:

— по работам, выполненным собственными силами — по фактической себестоимости;

— по работам, выполненным субподрядчиками — по договорной стоимости.

Кроме того, в случае определения финансового результата по выполненным этапам и комплексам работ, незавершенное производство может учитываться и по договорной стоимости. Для учета договорной стоимости сдаваемых работ используется счет 46 «Выполненные этапы по незавершенным работам». Стоимость выполненных и сданных этапов не списывается с баланса строительной организации, так как право собственности переходит к заказчику только после полного завершения всего объема работ по договору. Сальдо по данному счету отражается в балансе по статье «затраты в незавершенном производстве». Для аналитического учета выполненных работ необходима информация об их объемах в натуральном и стоимостном выражении непосредственно по местам возникновения затрат. Согласно ст. 753 Гражданского кодекса сдача результата строительных работ подрядчиком и приемка заказчиком оформляются актом, подписанным обеими сторонами. Сдача выполненных работ оформляется унифицированными формами первичной учетной документации. Эти данные регистрируются в журнале учета выполненных работ (форма КС-6а). Этот журнал применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ (форма № КС-2) и справка о стоимости выполненных работ (форма № КС-З).

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ. Он отражает всю технологическую последовательность производства работ. На основе журнала отражаются выполненные работы в регистрах бухгалтерского учета затрат (например, в журнале-ордере 10-с). В стоимость выполненных работ и затрат включаются:

• стоимость строительно-монтажных работ, предусмотренных сметой;

• прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, изменение условий организации строительства и т. п.). Стоимость работ и затрат указывается за три периода:

1) нарастающим итогом с начала выполнения работ, включая отчетный период;

2) нарастающим итогом с начала года, включая отчетный период;

3) за отчетный период.

Данные приводятся в целом и с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу). В Справке по требованию заказчика-застройщика или инвестора также могут приводиться данные по видам оборудования, относящегося к строительству, к монтажу которого приступили в отчетном периоде.

В соответствии с Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 выручка признается в бухгалтерском учете при наличии следующих условий:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

4) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

5) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка. В п. З ПБУ 9/99 также отмечено, что организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом.

В отношении разных по характеру и условиям выполнения работ, оказания услуг, изготовления изделий организация может применять в одном отчетном периоде одновременно разные способы признания выручки, предусмотренные настоящим пунктом. Способы определения дохода и финансового результата у подрядчика представлены в ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство». Согласно ПБУ 2/94 подрядчик может применять два метода определения финансовых результатов в зависимости от принятой им формы определения дохода. Выделяется две формы определения дохода «Доход по стоимости объекта строительства» и «Доход по стоимости работ по мере их готовности».

В случае когда доход определяется после завершения всех работ на объекте строительства, применяется метод «Доход по стоимости объекта строительства». При этом финансовый результат представляет собой разницу между договорной стоимостью законченного строительством объекта и затратам на производство работ по данному объекту.

Затраты накапливаются в учете на счете 20 «Основное производство» и участвуют в процессе определения финансового результата только после завершения работ на объекте. Общая схема корреспонденций счетов в данном случае будет следующей (таблица 2):

При применении метода «Доход по стоимости работ по мере их готовности» финансовый результат у подрядчика выявляется за определенный отчетный период времени после полного завершения отдельных работ по конструктивным элементам или этапам, предусмотренным проектом. Он определяется как разница между объемом выполненных работ и приходящимися на них затратами.

Объем работ определяется в установленном порядке исходя из договорной стоимости и применяемых методов ее расчета. Затраты, приходящиеся на выполненные работы, определяются прямым методом и (или) расчетным путем. Применение данного метода расчета финансового результата допускается при соблюдении определенных условий:

1) объем работ и приходящиеся на него затраты могут быть в достаточной степени оценены;

2) этапы должны быть оговорены в договоре (смете);

3) этапы должны иметь самостоятельное значение;

4) затраты по производству работ учитываются у подрядчика нарастающим итогом как незавершенное производство;

5) все платежи от заказчика до полного завершения всех работ рассматриваются как авансы полученные (учитываются как кредиторская задолженность перед заказчиком).

При использовании данного метода определения финансового результата для отражения выполненных и сданных заказчику этапов рекомендуется использовать счет 46 «Выполненные по незавершенным работам».

Согласно приказу Минфина Российской Федерации «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению» от 31.10.00 №94н счет 46 «Выполненные этапы по незавершенным работам» корреспондирует по дебету только со счетом 90 «Продажи» и по кредиту только со счетом 62 «Расчеты с покупателями и заказчиками».

По дебету счета 46 «Выполненные этапы по незавершенным работам» (в корреспонденции со счетом 90 «Продажи») отражается стоимость оплаченных заказчиком законченных строительной организации этапов работ, по мере их сдачи заказчику. По кредиту счета 46 «Выполненные этапы по незавершенным работам» отражается оплаченная заказчиком стоимость полностью законченных этапов, которая по окончании всех работ списывается в дебет счета 62 «Расчеты с покупателями и заказчиками».

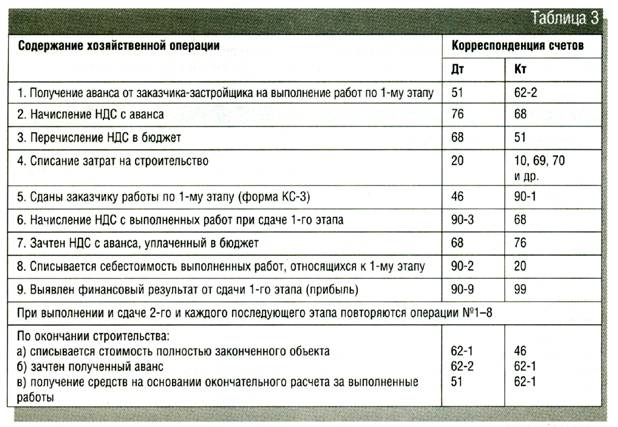

Для разграничения в аналитическом учете дебиторской задолженности заказчика от кредиторской задолженности заказчику (авансы полученные) следует вести счет 62 «Расчеты с покупателями и заказчиками» в разрезе субсчетов: 62-1 — дебиторская задолженность заказчика; 62-2 — авансы полученные. Общая схема корреспонденций счетов в данном случае представлена в таблице 3:

Подрядчик может использовать при определении финансового результата одновременно два указанных метода — при учете работ, выполняемых по различным договорам.

На практике строительные организации часто определяют выручку по мере сдачи работ заказчику и подписания акта приемки-сдачи (форма КС-2, форма КС-З). Подрядчик ежемесячно (ежеквартально) сдает заказчику работы, оформленные надлежащим образом, и отражает реализацию и финансовый результат. Незавершенное производство на конец месяца (квартала) отсутствует. Все произведенные за месяц (квартал) затраты включаются в себестоимость сданных заказчику работ. Счет 46 «Выполненные этапы по незавершенным работам» при этом не используется, но финансовый результат выявляется ежемесячно. Такой вариант формирования дохода непосредственно не рассмотрен в ПБУ 2/94, возможность его применения обоснована ПБУ 9/99. Выполняются все критерии признания выручки:

• право на получение выручки вытекает из договора;

• сумма выручки может быть определена (на основании формы КС-З);

• имеется уверенность в получении дохода;

• право собственности на результаты работ (риск повреждения результата работ) перешло к заказчику;

• расходы, связанные с этой операцией (себестоимость выполненных работ) могут быть определены.

Таким образом, подрядчик самостоятельно выбирает способ формирования выручки исходя из условий договоров.