Приказ № 509 от 01.08.2017

Федеральная служба государственной статистики

ПРИКАЗ от 1 августа 2017 г. № 509

Об утверждении статистического инструментария для организации федерального статистического наблюдения за ценами и финансами

ИЗВЛЕЧЕНИЕ

В соответствии с подпунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. № 420, и во исполнение Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. № 671-р, приказываю:

1. Утвердить прилагаемые формы федерального статистического наблюдения с указаниями по их заполнению и ввести их в действие:

• годовые с отчета за 2017 год:

— № 12-Ф «Сведения об использовании денежных средств» (приложение № 1);

— № 1 -МБ «Сведения об исполнении бюджета муниципального образования (местного бюджета)» (приложение № 2);

• месячную с отчета в январе 2018 года:

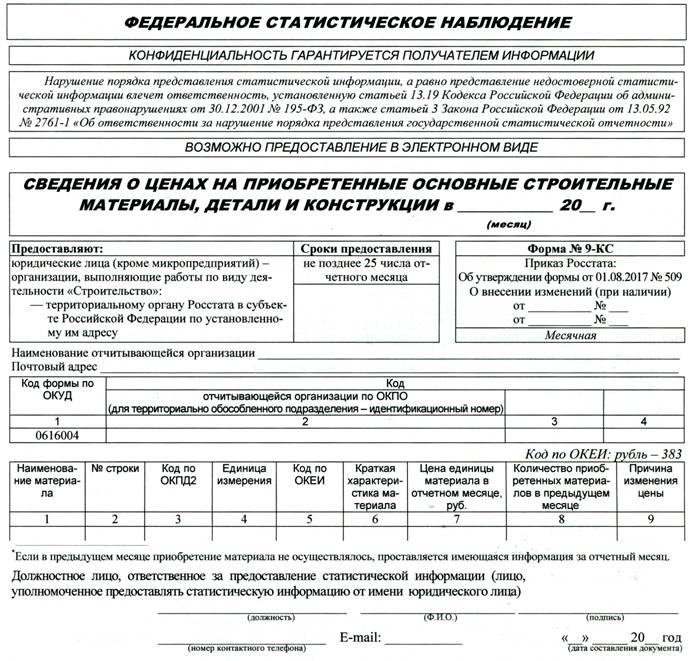

— № 9-КС «Сведения о ценах на приобретенные основные строительные материалы, детали и конструкции» (приложение № 3);

• месячные с отчета за январь 2018 года:

— № П-3 «Сведения о финансовом состоянии организации» (приложение № 4);

— № 1-СХ-цены «Сведения о ценах производителей сельскохозяйственной продукции» (приложение № 5);

• месячные с отчета по состоянию на 22 января 2018 года:

— № 1-ТАРИФ (труб) «Сведения о тарифах на перекачку (транспортировку) грузов трубопроводным транспортом» (приложение № 6);

• месячную с отчета в январе 2018 года, годовую с отчета за 2017 год:

— № 1-цены производителей «Сведения о ценах производителей промышленных товаров (услуг)» (приложение № 7);

• квартальную с отчета в марте 2018 года:

— № 1-связь (тарифы) «Сведения о тарифах на услуги связи для юридических лиц» (приложение № 8);

• квартальную с отчета за январь — март 2018 года:

— № П-6 «Сведения о финансовых вложениях и обязательствах» (приложение № 9);

• с периодичностью 1 раз в год для отчета за IV квартал 2017 года:

— № 1-РЦ «Сведения о структуре розничной цены отдельных видов товаров» (Приложение № 10);

• с периодичностью 1 раз в год для отчета за декабрь 2017 года:

— № 2-РЦ «Сведения о составе розничной цены и затратах организаций розничной торговли по продаже отдельных видов товаров» (Приложение № 11);

• с периодичностью 1 раз в 3 года с отчета за 2017 год:

— № 1-ЦБ «Сведения о движении ценных бумаг и доходах по ним по институциональным секторам» (Приложение № 12).

2. Установить предоставление данных по указанным в пункте 1 настоящего приказа формам федерального статистического наблюдения по адресам и в сроки, установленным в формах.

3. С введением указанного в пункте 1 настоящего приказа статистического инструментария признать утратившими силу:

— приложение № 15 «Форма федерального статистического наблюдения № 1-связь (тарифы) «Сведения о тарифах на услуги связи для юридических лиц», утвержденное приказом Росстата от 22 июля 2015 г. № 336;

— приложение № 3 «Форма федерального статистического наблюдения № 1-МБ «Сведения об исполнении бюджета муниципального образования (местного бюджета)», приложение № 6 «Форма федерального статистического наблюдения № 9-КС «Сведения о ценах на приобретенные основные строительные материалы, детали и конструкции», приложение № 7 «Форма федерального статистического наблюдения № П-3 «Сведения о финансовом состоянии организации», приложение № 11 «Форма федерального статистического наблюдения № 1-ТАРИФ (труб) «Сведения о тарифах на перекачку (транспортировку) грузов трубопроводным транспортом», приложение № 16 «Форма федерального статистического наблюдения № 1-цены производителей «Сведения о ценах на производителей промышленных товаров (услуг)», утвержденные приказом Росстата от 5 августа 2016 г. № 390;

— приложение № 1 «Форма федерального статистического наблюдения № 12-Ф «Сведения об использовании денежных средств», приложение № 3 «Форма федерального статистического наблюдения № П-6 «Сведения о финансовых вложениях и обязательствах», утвержденные приказом Росстата от 31 августа 2016 г. №468;

— приказ Росстата от 12 ноября 2012 г. № 593 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за движением ценных бумаг и доходами по ним по институциональным секторам»;

— приказ Росстата от 26 августа 2016 г. № 448 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за ценами производителей сельскохозяйственной продукции»;

— приказ Росстата от 22 сентября 2016 г. № 531 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за структурой розничной цены на отдельные виды товаров».

Временно исполняющий обязанности руководителя

Федеральной службы государственной статистики А.Л. КЕВЕШ

Приложение № 3

Указания по заполнению формы федерального статистического наблюдения

1. Юридическое лицо заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения.

Форму федерального статистического наблюдения предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

При наличии у юридического лица обособленных подразделений1 настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается фактическое местонахождение респондента (почтовый адрес). Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

2. В кодовой части формы титульного листа проставляется код отчитывающейся организации по Общероссийскому классификатору предприятий и организаций (ОКПО) или идентификационный номер (для территориально обособленного подразделения юридического лица) на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на Интернет-портале Росстата по адресу http://statreg.gks.ru.

3. Основанием для заполнения служат формы первичного учета (счета, накладные, счета-фактуры), в которых отражается информация о количестве, цене и стоимости приобретенных материалов, деталей и конструкций. Для заполнения формы необходимо отобрать поставщиков, которые занимают наибольшую долю в объеме приобретаемого материала и поставки которых носят стабильный характер. Если предприятие осуществляет закупку одного и того же материала от нескольких поставщиков, то заполнение бланка происходит отдельно по каждому поставщику.

4. В графе 1 по свободным строкам указываются наименования приобретенных материалов.

5. В графе 4 по каждому виду материала проставляется единица измерения.

6. В графе 6 указывается характеристика каждого приобретенного материала (марка, толщина, объем, диаметр и т.д.).

7. В графе 7 проставляется цена приобретения материала с учетом НДС, транспортных, сбытовых, посреднических и других расходов. Транспортные расходы включают все затраты (кроме учтенных в отпускной цене поставщика) на перевозку железнодорожным, автомобильным и другими видами транспорта, подачу и уборку вагонов на станциях отправления и назначения, погрузочно-разгрузочные работы. В том случае, если организация доставляет приобретенный материал самовывозом, то к стоимости материала она должна добавить собственные транспортные расходы. Если организацией приобретаются импортные материалы (из наблюдаемой номенклатуры), то цена на оплачиваемые в долларовом (или другом) эквиваленте проставляется в отчете в рублях. Пересчет в рубли осуществляется по курсу, оговоренному условиями договора купли-продажи.

Если в день регистрации приобретение не производилось, то в форме приводятся данные о цене, по которой производилось приобретение материалов в ближайший к нему период.

Данные графы 7 проставляются в рублях с двумя десятичными знаками после запятой.

8. В графе 8 проставляется фактически приобретенное количество материала за предыдущий месяц с двумя десятичными знаками после запятой.

Пример заполнения формы № 9-КС:

| 1 | ….. | 6 | 7 | 8 | 9 |

| Бетон готовый для заливки (товарный бетон) | М-450 | 1027,15 | 389,43 | ||

| — * — | М-300 | 1320,11 | 144,21 | ||

| — * — | М-150 | 1008,24 | 37,15 |

9. При приобретении строительных материалов по бартеру или взаимозачету отчитывающаяся организация в графе 7 должна проставить расчетную цену (цена рассчитывается исходя из стоимости и количества товара, полученного взамен), в графе 8 -указать количество приобретенного материала.

10. В графе 9 указывается код основной причины изменения цены в отчетном периоде по наблюдаемым видам материалов:

| Код причины | |

| 1 | 2 |

| Изменение объема приобретения | 01 |

| Заключение новых договоров | 02 |

| Сезонное изменение цен | 03 |

| Изменение курсов валют | 06 |

| Изменение транспортных расходов, налогов и акцизов | 09 |

| Другие причины изменения цены | 10 |

Контроль при заполнении формы в электронном виде:

— единица измерения отдельного материала должна совпадать с единицей измерения материала-представителя из справочника материалов-представителей;

— при наличии данных в графе 7 «Цена единицы материала в отчетном месяце» обязательно наличие данных о количестве приобретенного материала в графе 8.

—————

1 Примечание. Обособленное подразделение организации -любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 Налогового кодекса Российской Федерации).